3.2 家計が赤字になるのは「浪費」が原因ではない?

70歳代世帯の家計収支データでは毎月2万円以上の赤字が散見されますが、これを「現役時代の名残による浪費」と片付けるのは早計です。

総務省「家計調査(2024年)」を紐解くと、高齢期の家計は食費や光熱費、医療費といった「生活に不可欠な支出」の割合が高いことがわかります。

いわば、節約で削ることが難しい「構造的な赤字」なのです。

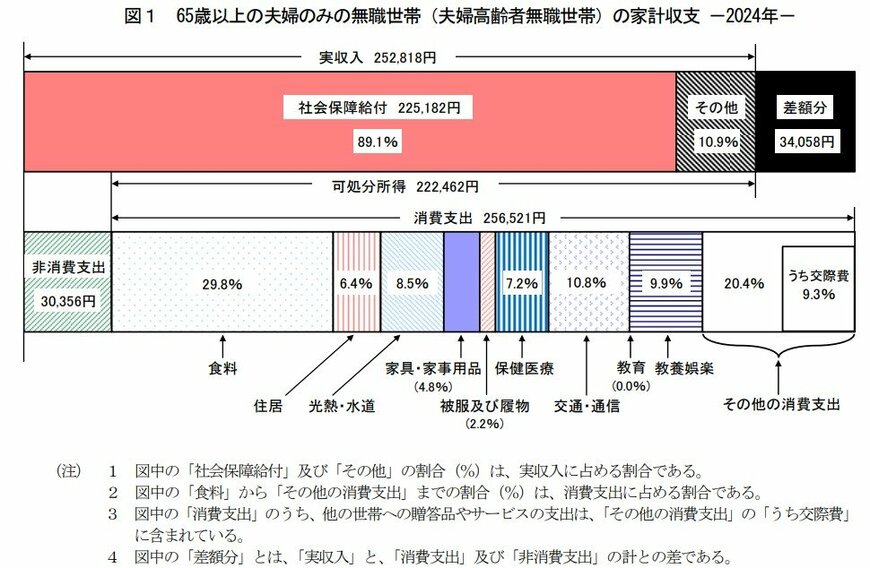

毎月の実収入:25万2818円

■うち社会保障給付(主に年金)22万5182円

毎月の支出:28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- (うち諸雑費:2万2125円)

- (うち交際費:2万3888円)

- (うち仕送り金:1040円)

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

ひごろの生活費に加え、保健医療費が月約1万8000円に達するなど、高齢期の支出は「削れない固定費」としての性格が強まります。

さらに、年金から天引きされる介護・医療保険料といった「非消費支出」の存在も見過ごすことはできないでしょう。

そこへ近年の物価高騰が追い打ちをかけます。食料やエネルギーといった生活必需品の値上がりは、家計構造が固定化された高齢世帯を直撃しています。

つまり、老後の赤字は浪費ではなく「構造的な問題」です。現役時代からの節約だけでなく、赤字分を補填できる「貯蓄の取り崩し」を前提とした、より現実的なライフプランが求められています。