マーケットサマリー

インド株式市場は2019年2月下旬から上昇傾向にある。4月から5月にかけて実施されている総選挙(5月23日開票)で与党インド人民党(BJP)が勝利し、モディ政権が続投するとの期待感がプラス要因となっている。債券市場は4月に入り反落(利回りは上昇)。民間気象予報会社が今年のモンスーン期(6月~9月)の降雨量が平年をやや下回るとの予想を示したことが、食料品価格上昇につながるとの懸念材料に。

トピックス

インドの消費主導の成長が足踏み

インドの個人消費がここ数四半期にわたり低迷している。消費は過去数年間、順調な伸びが続いてきたが、ここにきて様々な産業の消費関連指標に鈍化傾向が見られる。このため、インドの消費主導の成長の持続性に疑問が生じている。

最近数ヶ月に発表された消費関連指標は、個人消費の減速を示している。例えば、3月の自動車販売台数は前年同月比8%減と落ち込んでおり、2018年10月から11月の祭り(ヒンズー教の新年を祝う「ディワリ」)の期間以降、販売不振が続いている。販売不振で在庫が増えたため、自動車各社は減産を余儀なくされている。耐久消費財市場全般でも過去数ヶ月、販売の鈍化が見られる。勢いに欠ける消費関連指標が相次いだため、株式市場では様々なセクターの消費関連銘柄への投資家心理も冷え込みがちである。

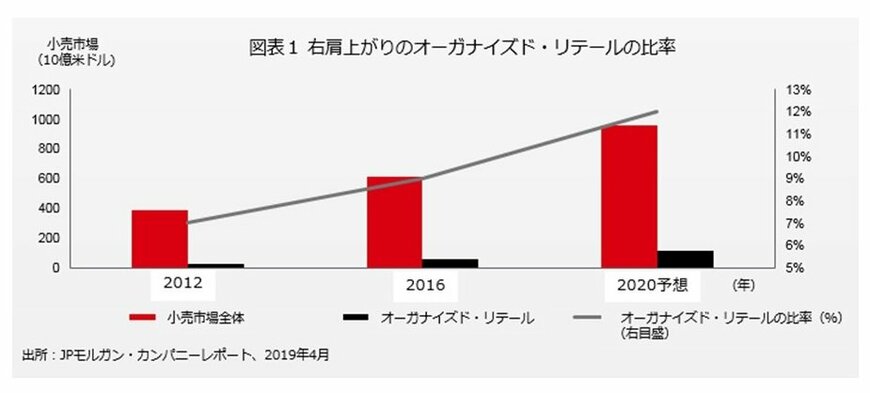

消費低迷の背景には、内外の複数の短期的要因がある。当社では、これら要因による影響が緩和すれば、消費需要が上向く可能性が高いと判断している。さらに、インドの場合、消費拡大につながる長期的な構造要因にも注目する必要がある。インドの消費市場では現在、「アンオーガナイズド・リテール」と呼ばれる小規模小売店が大きな比率を占める。しかしながら、今後は「オーガナイズド・リテール」と呼ばれるチェーン小売業者の比率が増えることが予想される。

インドの消費需要が鈍化した短期的な国内要因としては、①2018年のノンバンク金融事業会社(NBFC)の信用不安問題が引き起こした流動性収縮の影響、②2019年4月からの下院総選挙を前にした政治的不透明感、③経済成長及び雇用の先行きへの不安を挙げることができる。海外要因としては、原油価格の2019年に入ってからの上昇が消費需要を抑制し、また消費関連セクターの株価を押し下げている。

インド準備銀行(中央銀行)は2019年度(2019年4月~2020年3月)の国内総生産(GDP)の成長率見通しを7.4%から7.2%に下方修正した。中央銀行の金融政策と最近の利下げは成長重視のスタンスを示している。

MSCIのインド一般消費財指数は年初来2.2%下落し、MSCIインド指数を9.4%下回った(4月24日現在)。予想PER(株価収益率)は19.6倍、自己資本利益率(ROE)は11%の水準にある。当社のインド株式戦略では一般消費財セクターをオーバーウェイトとしているが、銘柄選択は引き続き慎重に行っている。

消費需要が鈍化しても、その悪影響が一般消費財セクター全体に及ぶことは考えにくい。同セクターの中でも一部の銘柄はそれぞれの市場でシェアを伸ばすポテンシャルを持っている。例えば、住宅の修復・改善を扱う分野では、流動性収縮の悪影響を受けやすい小規模店舗と競争する企業は成長機会に恵まれていると思われる。

消費拡大につながる長期的な構造要因

インドではオーガナイズド・リテールのシェアが低水準にとどまっており消費財の普及率が低い理由の1つとなっている。オーガナイズド・リテールの販売が個人消費に占める割合は現在も食品・野菜3%、医薬品10%、ホーム・リビング用品10%、衣料・アクセサリー22%と低い。

インドの「非公式経済(地下経済)」から「公式経済」への移行は物品サービス税(GST)、モバイル電子決済サービス、その他の経済構造改革を通して確実に進んでいる。これはオーガナイズド・リテールの消費に占める比率と市場の増加を意味する。民間予測によると、オーガナイズド・リテールは2016年から2020年にかけて年率20%で拡大するとされている。

一般消費財セクターの長期見通しは、インド国民の所得向上に伴って消費の拡大が予想されるため、依然としてポジティブである。都市化の進展と大規模な労働力年齢人口(インド国民の63%は15~60歳)の存在も、消費関連セクターにはプラス要因となっている。

当社がインド中間層の上位25%に属する1,000人の消費者を対象に行った調査では、消費の「プレミア化(プレミアムの付いた商品・サービスを求める動き)」が構造的傾向として顕著に表れていること、プレミア化の可能性が最も高い分野に加工食品とパーソナルケア用品が含まれることが示されている。

株式市場

株式市場は2月下旬から上昇続く

インド株式市場は2019年1月以降、足踏み状態を続けていたが、2月下旬から上昇している(2019年5月3日現在)。国内のインフレ率の落ち着きやインド準備銀行(中央銀行)による金融緩和の動きなどが上昇要因となっている。4月から5月にかけて実施されている総選挙の行方(開票は5月23日)は依然として不透明ながら、3月以降、モディ首相率いる与党インド人民党(BJP)の支持率が回復しており、モディ政権続投との見方が増え、株式市場を下支えしている。

2/4

インド株式市場は、総選挙を迎え、当面は比較的値動きの激しい展開となりそうだ。しかしながら、本年下半期は政府の経済政策やインド準備銀行による金融緩和、企業収益などファンダメンタル要因がプラスに寄与し、底堅い相場展開が見込まれる。

当社の株式運用戦略

当社ではインド株式市場に対する強気な見方を維持している。インド経済は着実に成長しており、構造改革の進展から、成長率はさらに加速すると見られている。また、景気拡大に伴い企業収益が改善するなど、株式市場を取り巻く環境は良好と考えられる。インド株式の運用では、持続的な収益成長性を有しながらバリュエーションに割安感のある銘柄を選別。業種別には金融、一般消費財をオーバーウェイトとし、エネルギー、生活必需品、ヘルスケアをアンダーウェイトとしている。

債券市場

4月に入り反落(利回りは上昇)

インド国債市場は、2019年2月末から上昇(利回りは低下)傾向にあったが、4月に入り反落(利回りは上昇)している(2019年5月3日現在)。インドの民間気象会社スカイメット・ウェザー・サービシズが4月3日、今年のモンスーン期の降雨量について、平年を下回る可能性があるとの見通しを示したことが、食品価格上昇をもたらす可能性があるため嫌気されている。また、インフレ率(CPI上昇率)は1月の前年同月比+2.0%から2月は+2.6%、3月は+2.9%と、依然中銀のインフレ目標圏(2~6%)内ではあるが、上昇傾向にある。

中央銀行は金融政策のスタンスを「中立」としており、当面は経済指標をにらみながら様子見姿勢を続けることが見込まれる。

3/4

当社の債券運用戦略

インド債券市場は、グローバル投資家にとり良好な投資機会を提供していると見ている。インド経済はインフレ率を歴史的低水準に抑えながら高い成長を続けており、ファンダメンタルズは良好である。また、インド国債は投資適格級ながら、利回りは7%台の高水準にある点も注目される。

インド債券の運用においては、引き続きインドルピー建国債に重点を置いて投資している。また、この他、短中期のインドルピー建て社債を選好している。一方、米ドル建債券には慎重な姿勢を維持する。

為替市場

インドルピーは4月以降、一進一退

インドルピーは2月から対米ドル、対円で上昇していたが、4月に入り一進一退の展開となっている(2019年5月3日現在)。

ルピー相場は、相対的に良好な経済ファンダメンタルズや潤沢な外貨準備高が支援材料になり、中長期的に堅調な展開が予想される。

4/4