3. 【65歳以上のリタイア夫婦】ひと月の生活費いくら?税や社会保険料負担の心づもりも必要!

リタイア後の生活設計を立てる第一歩として、公的データから実際の資金状況を把握しておきましょう。

総務省統計局が公表した「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」をもとに、「65歳以上の夫婦のみからなる無職世帯」の家計収支を確認します。

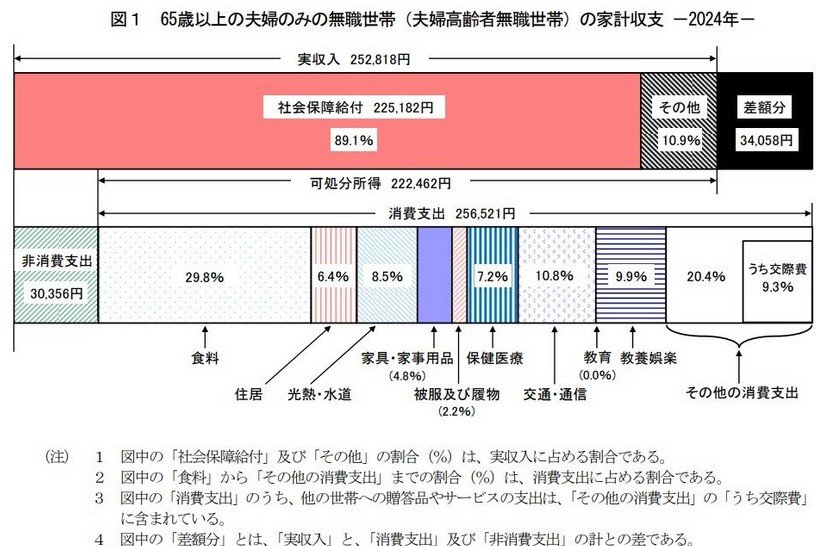

3.1 【65歳以上・無職夫婦世帯】毎月の収入額とその内訳

収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

3.2 【65歳以上・無職夫婦世帯】毎月の支出額とその内訳

支出合計:28万6877円

- 消費支出:25万6521円

- 非消費支出:3万356円

モデル世帯の収支を整理すると、月々の収入は25万2,818円。そのうち約9割(22万5,182円)を公的年金などの社会保障給付が占めています。

対して、支出総額は28万6877円。内訳は、食費や光熱費などの「消費支出」が25万6521円、税金や社会保険料といった「非消費支出」が3万356円です。

結果として、毎月約3万4000円の不足が生じており、この赤字分は貯蓄の取り崩しで補わなければなりません。リタイア後の生活を安定させるためには、現役時代からの計画的な資産形成が不可欠といえます。

4. まとめにかえて

40歳代・50歳代は教育費や住宅ローン、親の介護が重なる時期ですが、他世帯と比較しすぎず「わが家のペース」で家計を見える化し、資産を育てることが重要です。

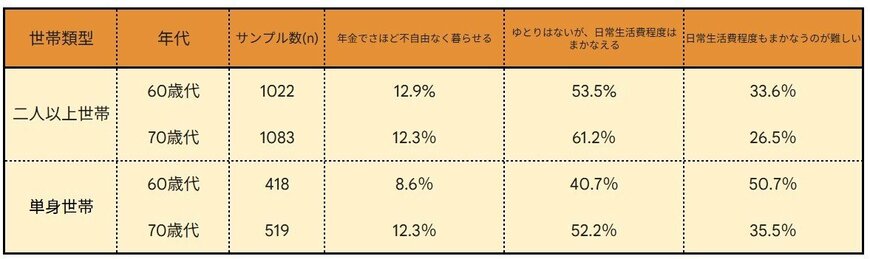

老後の意識調査に目を向けると、60歳代の単身世帯では約5割が「日常生活費をまかなうのが難しい」と回答しています。

二人以上世帯でも「ゆとりはないが日常生活費程度はまかなえる」との回答が60〜70歳代で5〜6割に上り、多くの世帯が余裕のない状況にあります。

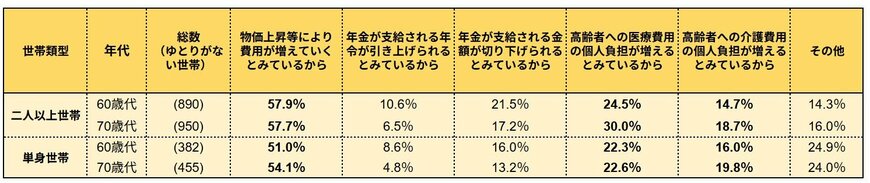

不安の主な要因は、5割を超える世帯が挙げる「物価上昇による費用の増加」です。さらに医療費や介護費の自己負担増を懸念する声も多く、公的年金だけでは不十分な実態が浮き彫りとなっています。

こうした将来の不安に備えるためにも、先取り貯金の徹底やNISA・iDeCoといった制度を活用し、現役時代から計画的な資産形成を進めていく視点が求められるでしょう。