2. 【40歳~50歳代世帯】働き盛りの貯蓄額《平均・中央値》世帯差はいかほどか

40歳代・50歳代の貯蓄状況について、J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

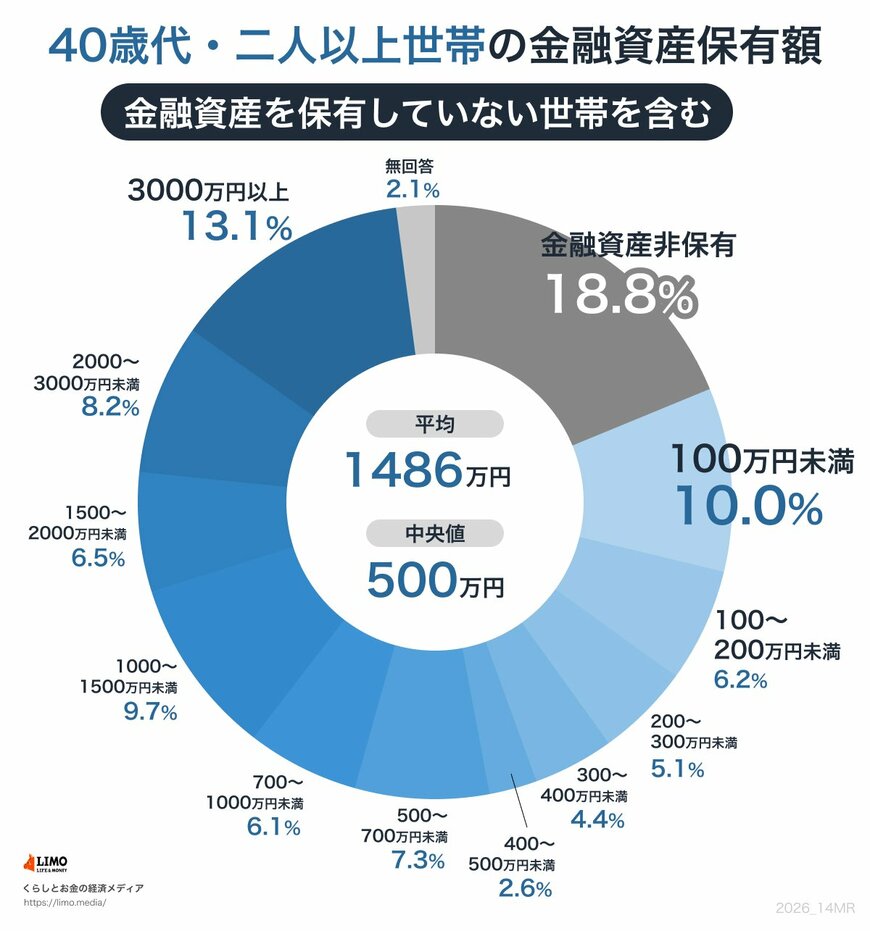

2.1 「40歳代・二人以上世帯」の金融資産保有額

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

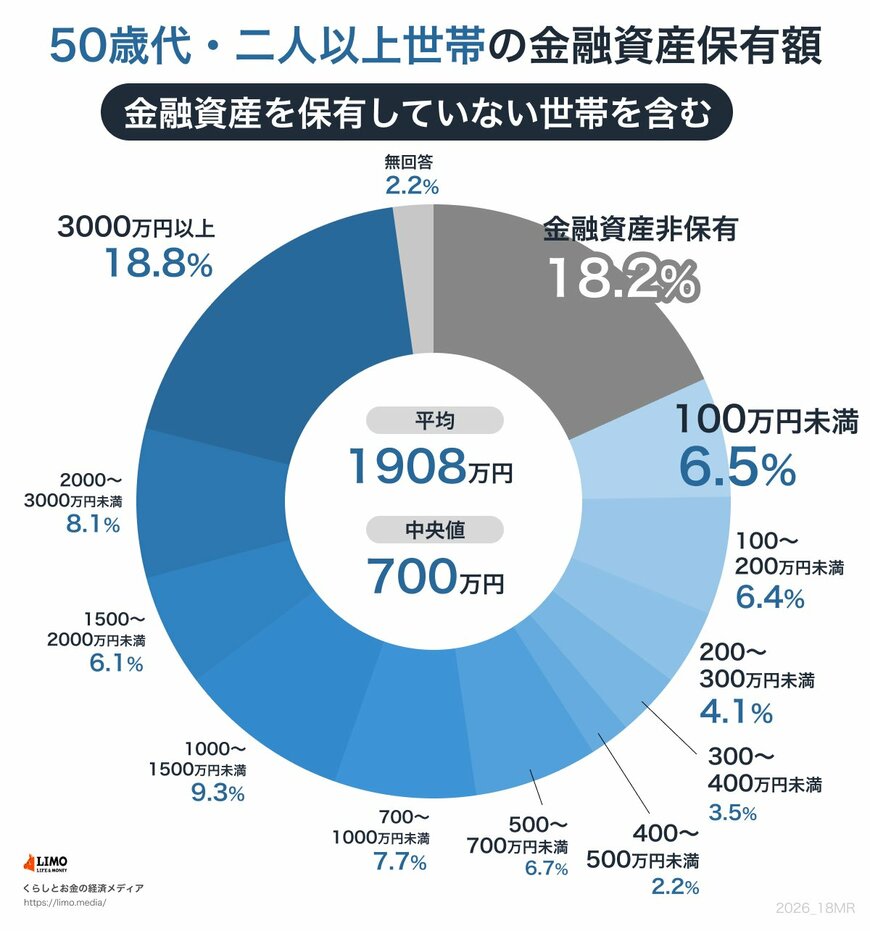

2.2 「50歳代・二人以上世帯」の金融資産保有額

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

40歳代・50歳代いずれの世代でも、貯蓄の「平均値」が「中央値」を大きく上回り、一部の富裕層が平均を押し上げている実態が浮き彫りになりました。

特に50歳代では、平均1908万円に対し中央値は700万円と大きな乖離があります。

実情に近い中央値で見ると、50歳代の厳しさが際立ちます。「貯蓄ゼロ(18.2%)」や「500万円未満(40.9%)」の世帯が全体の半数を占める一方、「3000万円以上」を持つ世帯も約2割存在し、資産の二極化が進行しています。

教育費や住宅ローンが重くのしかかる世代だからこそ、老後に向けた計画的な資産形成の重要性が増しています。