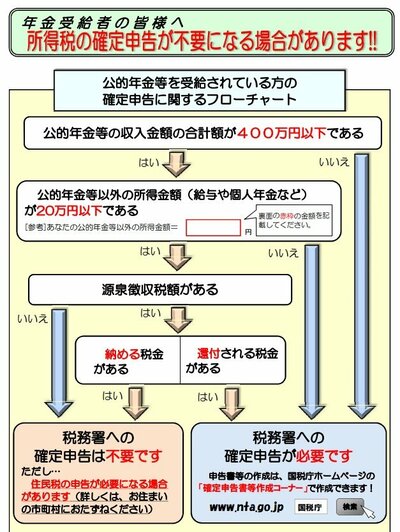

2. 年金受給者は「確定申告不要制度」を利用できる

厚生年金や国民年金などの公的年金を受給している方は、「確定申告不要制度」を利用することで、所定の要件を満たしている場合は確定申告の手続きをする必要はありません。

そもそも確定申告とは、1月1日から12月31日までの1年間の所得金額と、それに対する所得税額を計算し、すでに源泉徴収された税金がある場合にその過不足を精算する手続きのことです。

厚生年金や国民年金も所得の一つであり、本来であれば確定申告が必要です。

しかし、要件を満たした場合は手続きをしなくても良いとされています。

2.1 確定申告不要制度を利用できる要件

確定申告が不要になるのは以下の要件をすべて満たす場合です。

- 公的年金の収入が400万円以下

- 公的年金の全部が源泉徴収の対象

- 公的年金に係る雑所得以外の所得金額が20万円以下

公的年金の収入が400万円以下であっても、給与や配当金といった所得が年間20万円を超える場合は確定申告が必要です。

2.2 「公的年金等」に該当する年金の種類

確定申告不要制度の対象になる「公的年金等」に含まれるものとして、具体的に以下のものがあります。

- 老齢基礎年金

- 老齢厚生年金

- 老齢共済年金

- 恩給(普通恩給)

- 現役時代の勤務先から支給される年金

- 確定給付企業年金

国民年金や厚生年金だけでなく、勤務先から支給される年金や確定給付企業年金なども対象です。

これらをすべて合計した金額が400万円以下であることが要件の一つとされています。