2024年から始まった新しいNISAでは、「つみたて投資枠」と「成長投資枠」という2つの非課税枠が設けられ、資産形成の選択肢が大きく広がりました。

一方で、「それぞれ何が違うのか」「どう使い分ければよいのか」と戸惑う人も少なくありません。

本記事では、新しいNISAの仕組みを整理したうえで、積立投資のメリット・デメリットや、40歳から65歳まで毎月2万円を積み立てた場合のシミュレーション結果を紹介します。

制度の特徴と数字の両面から、無理なく続けられる資産形成の考え方を確認していきましょう。

1. 【新しいNISA】「つみたて投資枠」と「成長投資枠」の2つの非課税枠とは?

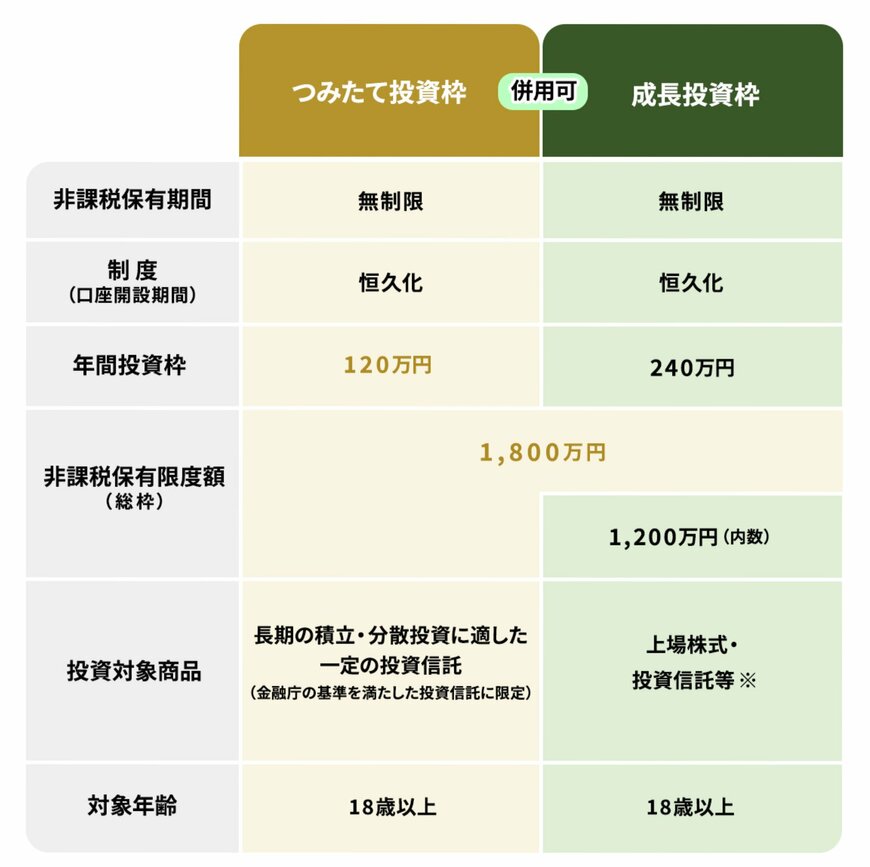

2024年1月に新設された「新しいNISA」では、「つみたて投資枠」と「成長投資枠」の2つの非課税枠が設けられています。

1.1 つみたて投資枠

- 投資対象商品:金融庁の基準を満たした投資信託(手数料が低く、長期投資に適したもの)

- 年間投資枠:120万円まで

- 投資方法:積立

つみたて投資枠は、長期・分散・積立を前提とした非課税枠です。

投資対象は、金融庁の基準を満たした投資信託に限定されており、信託報酬などの手数料が低く、長期保有に適した商品が中心となっています。

年間の投資上限は120万円で、毎月コツコツ積み立てる運用が基本です。価格変動を平準化しながら投資できるため、投資経験が浅い方や、老後資金づくりを目的とした資産形成に向いています。

相場のタイミングを細かく判断する必要がない点も、大きなメリットといえるでしょう。