4. 年金制度改正法が成立、私的年金はどう変わる?

2025年6月13日に、年金制度改正法が成立しました。

この改正には、社会保険の適用拡大による「年収106万円の壁」の見直しや、在職老齢年金の支給停止調整額の引き上げ、遺族年金の制度変更など、公的年金に関する重要な内容が含まれています。

これと同時に、私的年金である「iDeCo(個人型確定拠出年金)」や「企業型DC(企業型確定拠出年金)」についても、いくつかの改正が行われることになりました。

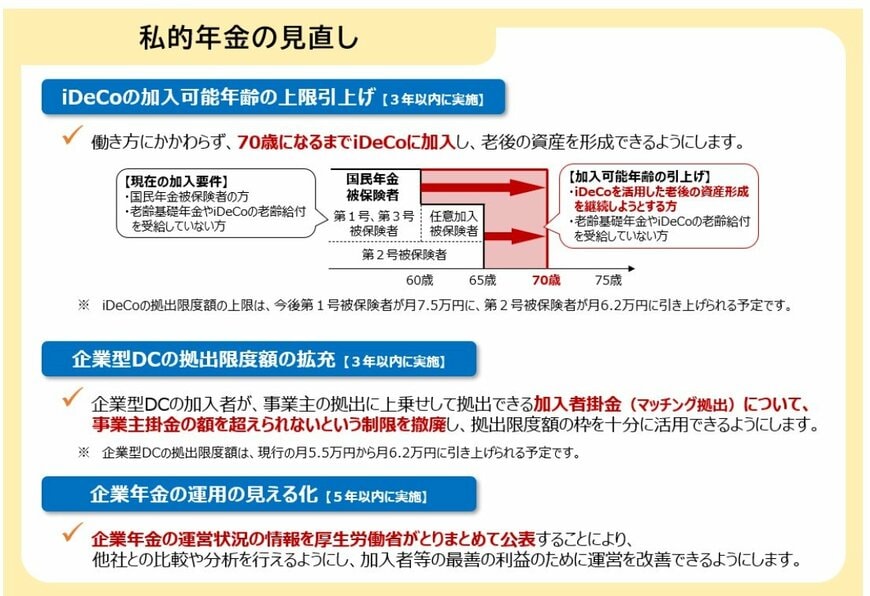

4.1 iDeCoの加入可能年齢が70歳未満へ引き上げ(3年以内に実施)

働き方にかかわらず、加入できる年齢の上限が「70歳未満」に引き上げられます。

- 現行のiDeCo加入条件

- 国民年金の被保険者であること

- 老齢基礎年金やiDeCoの老齢給付金を受け取っていないこと

- 改正後の加入可能年齢

- iDeCoで老後資金の準備を続けたい方

- 老齢基礎年金やiDeCoの老齢給付金を受け取っていない方

4.2 企業型DCのマッチング拠出上限が撤廃(3年以内に実施)

企業型DCにおいて、加入者自身が掛金を上乗せできる「マッチング拠出」の上限額がなくなります。これにより、事業主の掛金額にとらわれず、拠出限度額の範囲内で柔軟に活用できるようになります。

4.3 企業年金の運用状況の「見える化」を推進(5年以内に実施)

企業年金の運営状況に関する情報を厚生労働省が収集・開示し、他社の状況と比較・分析できるようになります。

5. 年金月額15万円以上は半数以下、男女差も考慮した老後準備の必要性

厚生労働省の最新データによれば、厚生年金(国民年金を含む)の受給者のうち、月額15万円以上を受け取っているのは約49.8%でした。これは、半数近くの人が月15万円未満で生活していることを意味します。

さらに、男女別に見ると平均受給額には大きな隔たりがあり、男性が月額16万円台であるのに対し、女性は11万円台にとどまっています。女性が単身で月15万円以上の年金を受け取るのは、かなり難しいのが実情です。

「平均額」という言葉だけに安心せず、まずは「ねんきん定期便」などでご自身の年金見込額を確認してみてはいかがでしょうか。もし将来の資金に不安を感じるようであれば、iDeCoや新NISAといった制度を活用し、早めに資産形成を始めることが重要です。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- LIMO「【国民年金+厚生年金】月15万円(年間180万円)もらう人は何%?みんなの平均受給額一覧」はいくら?」

鶴田 綾