2019年4月24日に行われた、日本電産株式会社2019年3月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日本電産株式会社 代表取締役会長/CEO 永守重信 氏

日本電産株式会社 代表取締役社長執行役員/COO 吉本浩之 氏

連結決算業績

永守重信氏(以下、永守):それでは、時間も限られておりますので、まずは私から、今回の(決算)発表の詳しい説明をきちっとやらせていただきたいと(思います)。いままで(の決算説明会)はほとんど私がしゃべっていましたが、(社長も)横に座っていながら一向に喋らないというのはいけませんから、今日は順番にお話ししていきます。

まず、(2019年4月23日に)発表した決算についてです。終わった期(2019年3月期)は、トップラインは意外に健闘したなと(思います)。残念ながら、既存の製品(の売上)はそんなによくありませんでした。まだ在庫調整を進めているところです。トップラインが大きく伸びてますが、これはほとんどが新製品です。新しい製品が予想外に強かったということです。

四半期別の業績推移(売上⾼・営業利益)

今期の第1四半期に入って、「中国マーケットが上がってきたぞ」といわれていますが、私はいろいろなマーケット全体を見ています。在庫調整は徐々に進んでいますので、いま受注が増えてきているのは、ほとんどが新製品です。車のトラクションやブレーキモーターなどの新しいマーケット、新しい製品の受注が非常に増えてきています。

そういう意味での活発化はしていますが、既存製品は非常に緩やかな在庫調整が進んでおり、おそらく第1四半期はそんなに大きく期待できないだろうと(思います)。おそらく、早くて第2四半期あたりから、在庫が捌けて既存製品も(受注が)出てくることになり、新製品と既存製品が相まって加速していくと(見込んでいます)。

いまの状況を見ていると、非常に活発に新製品の受注が入ってきており、注残が積み上がっています。それらは(2019年)8月後半頃から出荷されるものです。

中国向けの話ですが、上がってきていることは事実ですけれども、しかしながら、第1四半期・第2四半期にそんなに大きな期待をかけるのは正しくないと思います。我々はかなり保守的に見ています。

逆に下期は、具体的に注残が積み上がっている状況ですし、とくにこれは既存製品ではなく、新製品の受注が積み上がっていますので、非常に強いのではないかと見ています。(2019年度は)上期・下期の比率が前期とは逆で、(スライドのグラフでは)過去のリーマン(ショック)のときと同じように対称形のようになっていますが、下期の数字についてはかなり強い確信を持っています。

上期は(2018年度)第4四半期のように、意外に新製品の増強が強く、トップラインは上がっていくかもしれません。しかし、「上がるかもしれない」という表現では計画の数字の中には入れてはいけないと考えております。

ほかのところは、「4月以降はよくなった」と少しはしゃいでおられるようですけれども、私はそのような根拠なき期待感といいますか……そういうものは持っておりませんので、かなり厳しく見ております。

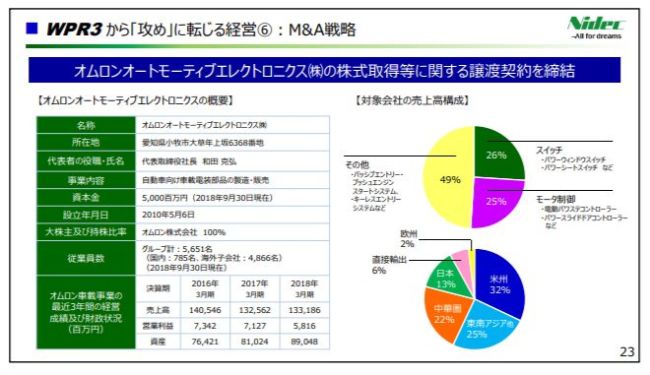

WPR3から「攻め」に転じる経営⑥︓M&A戦略

我々は、この間オムロンさんの事業(オムロンオートモーティブエレクトロニクス)を譲っていただいたこともありまして、今日は「この間、なんでオムロン買ったのか?」と(いうことについてお話しします)。

「オムロンはいらん事業を高い値段で売って大喜びで、そのカスを掴んだのは日本電産じゃないか」と、バカなこと書いてる人がいますが、その理解力のなさには失望しています。急に失望しているわけではなく、(これまでも)毎回失望していますけれども……。

そういったアナリスト等の一般的なレポートを見ていても「ぜんぜんわかってないな」ということで、今日は社長も来ていますから、そういうところ……なぜ我々にとって、これ(オムロンオートモーティブエレクトロニクスの買収)が非常に大きな収益をもたらすものであるかを、(後ほど)きちっと説明させていただきたいと思います。

WPR3から「攻め」に転じる経営①︓⾞載ラインナップの拡がり

まず、WPR(ダブル・プロフィット・レシオ)の展開のところで、今後の車載の伸びについてご説明します。我々は非常に強気です。車載は契約条項で受注ベースになっていますから、数字が確定していて、将来の売上数字・生産数字が非常に明快に出るという点からも、非常に説明しやすいです。したがって、今日は少し時間を取りまして……なぜ時間をとるかというと、みなさんの理解が進んでいないからです。

一般的に「車は悪いじゃないか」と(いわれています)。この間は新聞で「車関係の時価総額が減っていくばかり」と(書かれていました)。すべてが総括的に書かれていて、例外のものがあるということを理解されていないようですので、そこもきっちり理解していただきたいと思います。

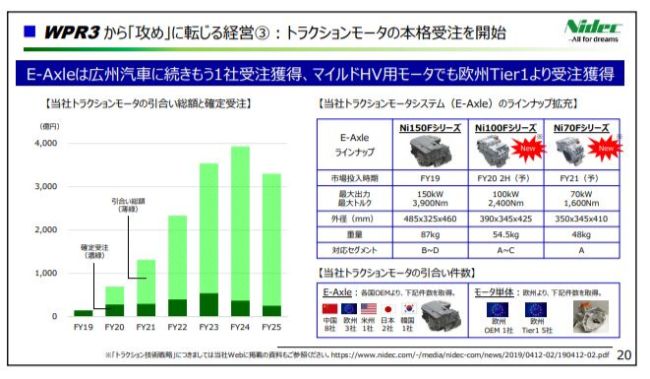

まず、中国におけるマーケットだけでも(ご理解いただければ)いいんですけれども、いまトラクションモータの受注がいかに活発であるかということを(スライドの)18ページ以降に書いています。

車の新製品が発表されないことには、こちらもなかなか開示できません。ですから、(スライドの)21ページでも、「どの車にどれが載るか」ということがはっきりと決まったものしか開示していません。

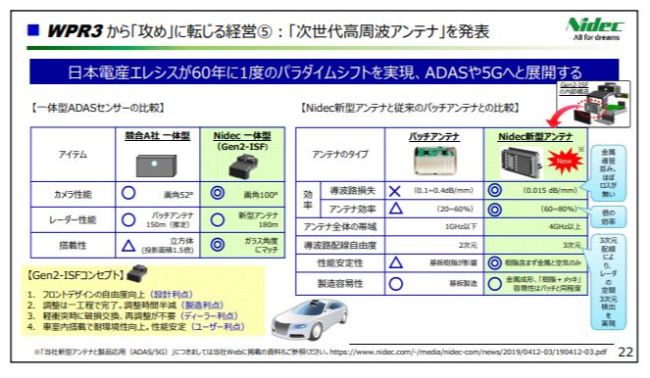

WPR3から「攻め」に転じる経営⑤︓「次世代⾼周波アンテナ」を発表①

20ページにあるように、仮にトラクションモータだけを見たとしても、ものすごい勢いで、世界中から引き合いをいただいています。これはもはや、大きな新工場をもう1つ建てなければならないというほどのところまで受注確定の状況が進んでいます。

トラクションモータについて、もう少し詳しくお話しさせていただきたいということで、トラクションモーターを含めた車載の今後の成長戦略について、吉本からお話ししたいと思います。

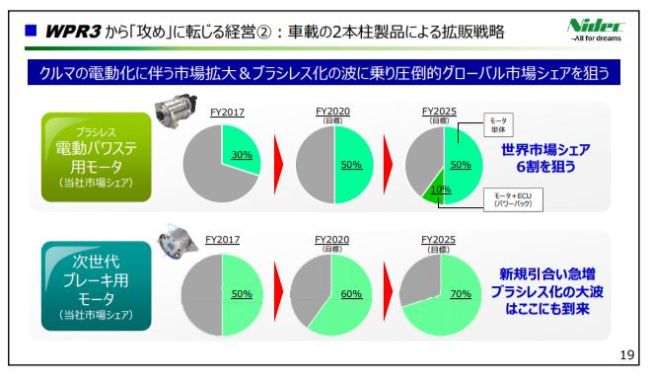

WPR3から「攻め」に転じる経営②︓⾞載の2本柱製品による拡販戦略①

吉本浩之氏:19ページをご覧ください。トラクションモータの前に、我々の車載の主力製品である電動パワステ用モータについてお話しします。現在、こちらはマーケットシェアが40パーセントを超えております。2020年には50パーセントを超え、世界No. 1のマーケットシェア(を獲得するのが目標)です。(2025年には)さらにこれを60パーセント以上に(したいと考えています)。

モータとECUをあわせてパワーパックと呼んでいます。モータと制御を一体化をすることによって、当然軽薄短小であり、かつ品質・性能も担保されますので、こういうもので攻めていきます。

このときに、やはりECUと(モータと)の一体化が非常に重要になってきます。私どもの(子会社の)エレシスもありますが、さらに今回譲渡を受けさせていただくことになったオムロンオートモーティブエレクトロニクスさまと一緒にシナジーを取っていくという絵が1つです。

(スライドの)下段にある次世代ブレーキ用モータも、基本的には電動パワステ用モータの応用製品ですので、我々はこちらでもすでにトップシェアです。したがって、同じようにECUとのパワーパック等を含めてシナジーを取っていき、電動パワステ用モータ・次世代ブレーキ用モータ(の両方)で、さらにマーケットシェアを伸ばしていくという戦略がまず1つです。

WPR3 から「攻め」に転じる経営③︓トラクションモータの本格受注を開始

20ページは、先ほど会長からお話しがあった(トラクション)モータについてです。中国の自動車市場は、今年(2019年)1~3月では、去年に比べて11パーセントまで落ちています。ただ、EVとプラグインハイブリッドの両方を足したセグメントは、(2019年)1~3月で昨年に比べて111パーセント増と、約2倍になっています。

絶対数はまだ少ないですが、伸び率は2倍ですから、成長市場であること、また、現時点で中国がEVを牽引する大きな市場であることには間違いありません。そんな中、中国あるいは欧州、それ以外のお客さまからたくさんの引き合いをいただいています。

さらに、我々のラインナップはここ(スライドの右側の表)にあるように、150キロワット・100キロワット・70キロワット(の3つを展開しています)。この3つでほぼすべての車をカバーできますので、ラインナップを揃えて世界No. 1シェアに向かって成長していくという大きな戦略に取り組んでいます。

WPR3から「攻め」に転じる経営④︓トラクションモータの新規受注事例

(スライドの)左が広州汽⾞さまから受注した、初めて「E-Axle」が載ることになった「Aion S」という車です。「E-Axle」とは、モータとギアとインバータがセットになった一体型(のモータシステム)で、(2019年)4月から中国で世界初の量産を開始いたしました。この「Aion S」という車はまだ発売前ですが、すでにバックオーダーといいますか、受注総計で4万7,000台の注文をいただいています。

一般のお客さまが5,000元を払って注文されている分が2万5,000台。また、広州市のタクシーがすべてEVに替わっていくということで、1万台の注文が入っています。あとは広州汽⾞グループに、フリート会社というんでしょうか……レンタカーですとかシェアード・サービスを運営しているグループ会社がありまして、こちらで1万台ほど(注文が)あります。よって、トータルですでに4万7,000台ほどの注文が入っています。

このため、お客さまから「早く量産してくれ」と(いわれています)。普通車の世界では、SOPが決まっていますと、あまりそれを前倒しすることはありませんが、(「Aion S」は)お客さまから注文が入っているので、量産を1ヶ月・2ヶ月早くしてほしいということで……無茶な要求ですが、お客さま(の期待)に応えながら進めています。それに伴い、新規立ち上げのロス等を前期の第4四半期に一部計上しました。

(スライドの)右側にありますのが、我々の「E-Axle」が搭載される車としては2台目となるもので、(2019年)4月16日の上海モーターショーで(初めて)発表されました。こちらは「Aion LX」というSUVで、(2019年)9月発売です。航続距離は600キロメートルで、時速100キロメートルまでの到達が3.9秒と非常にパワフルな車です。こちらは四輪駆動ですから、私どもの「E-Axle」が前と後ろに2台載ります。

実は、ほかのお客さまからすでにご注文いただいているものもあるのですが、いまお話しできるのはこの2機種だけです。中国を中心に、我々の「E-Axle」をどんどん売り込んで成長していくという一例です。

WPR3から「攻め」に転じる経営⑤︓「次世代⾼周波アンテナ」を発表②

(2019年)4月12日の技術説明会において、我々の車載事業本部からのご説明の中で「次世代⾼周波アンテナ」というものを発表しました。我々の新型アンテナは、非常に効率がよく、帯域も広く、性能も安定していて、さらにものづくりも非常に容易であるということで、今後、自動運転・ADAS、あるいは5Gの基地局アンテナ等に応用できると考えております。

このADAS領域でも、オムロンオートモーティブエレクトロニクスさまと、ちょうど競合せず、うまく補完関係にありますので、一緒にシナジーを高めて成長していきたいと(思います)。このような戦略的な思いを持って、オムロンオートモーティブエレクトロニクスさまの株式を譲渡していただきました。DAY1からすぐにシナジーを高めていける、当社の成長戦略にぴったり合った組み合わせだと考えております。私からは以上です。

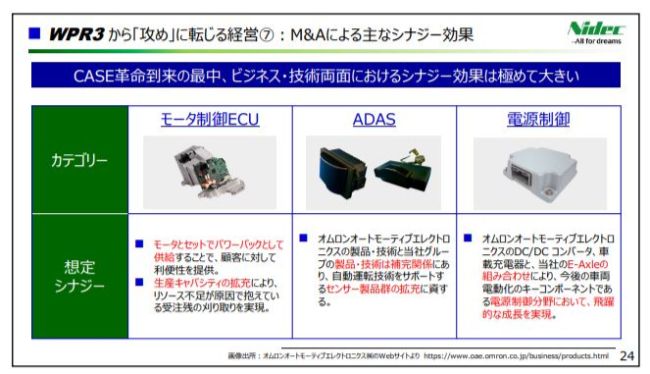

WPR3から「攻め」に転じる経営⑦︓M&Aによる主なシナジー効果

永守:(子会社の)エレシスの事例からいきますと、ちょうどこの会社をホンダさんから譲っていただいたときの営業利益率が4.4パーセントでした。そして偶然にも、今回買収したオムロンオートモーティブエレクトロニクスの営業利益率も4.4パーセントです。エレシスは、3年弱で営業利益が15.8パーセントまで上がりましたが、部品なんかはほとんど同じですから、今回も非常に早いピッチで収益が改善できると(考えています)。

仕事量はいっぱいありますから、早くクロージングを終えて、仕事を分担しあって……今後は、従来のように「Tier1があって、Tier2があって」などといったことは関係なしに、合体化したできあがったものをスポンとはめるという、システム化やモジュール化といったプラットフォーム化のほうに向かっています。

我々は、モータ・ECU・減速機のすべてを内部で作り、お客様に持っていくことができます。価格競争力が非常に強いといいますか、モノを他社と比較してもらえればわかるように、非常にコンパクトな製品ができあがってきています。

おそらく、いま引き合いをいただいているところにはほとんど、すでにサンプルを提出しています。また、先ほど社長がいいましたように、新車を発表してからしか受注を表明してはならないということになっていますが、すでに次の工場を建設しなければならないところまで受注高が積み上がってきています。

WPR3から「攻め」に転じる経営②︓⾞載の2本柱製品による拡販戦略②

いま、トラクションモータも非常に大事ですが、先ほど申し上げた次世代のブレーキモータと電動パワステ(用モータ)は、電動化の中心として2大キーになるモータのシステムです。したがって、この2つとトラクションを押さえることは、基本的に電動化のキーとなるものを全部押さえることに近い状況になってくると(考えています)。

車の業界で世界シェア50パーセントまたは70パーセントというのは信じがたい数字です。系列でやっていると、一番強い会社、日本で最大の会社でも世界シェアは10パーセントぐらいですから、その関係のモータ会社が作っているのも10パーセント、場合によっては4パーセントほどです。(シェアが)4〜10パーセントのところで作ったコストと、50〜60パーセントのシェアを持って売るコストでは、もう4〜5割違うことからも、競争力(の違いがわかります)。

ぜひこの分野も、ハードディスクと同じように非常に高いシェアを(獲得したいと考えています)。一番の難点であったのは、いわゆる制御回路の技術といいますか……もちろん生産キャパの問題もありますが、やはり技術関係のエンジニアを相当集めないといけないということで、そういう意味においては、オムロンオートモーティブエレクトロニクスが加わったことで非常に加速度がついて、車載についての計画は、おそらく1年あるいは2年半、前倒しになってくると考えております。