4. 年金制度改正:厚生年金保険料の上限引き上げによる影響

2025年6月13日、国会で年金制度の改正法が可決・成立しました。

今回の改正には、現役世代の生活に直接関わる複数の見直し項目が含まれています。

この章では、その中から「保険料および年金額の算定に用いられる賃金上限の引き上げ」について詳しく見ていきます。

4.1 標準報酬月額の上限見直しの概要

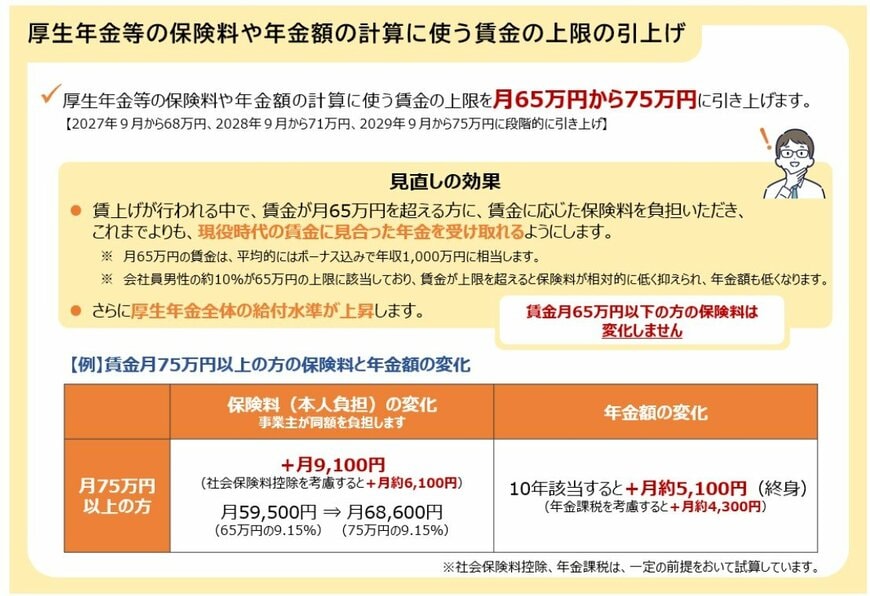

厚生年金保険料や健康保険料、そして将来の年金額を計算する際には、「標準報酬月額」という基準が用いられます。これは月々の給与や賞与を一定の範囲で区分したものです。

2025年7月時点において、この標準報酬月額の上限は月65万円に設定されています。

これにより、月収が65万円を超える場合でも、保険料や年金額の計算は上限である65万円を基準に行われ、それ以上の収入は反映されない仕組みになっています。

厚生労働省のデータによると、会社員男性の約1割がこの上限に該当しているとされています。

賃金が上限を超えると、保険料の負担は相対的に軽くなりますが、その一方で老後に受け取る年金額は実際の収入よりも少なくなります。

今回の改正では、この標準報酬月額の上限を段階的に引き上げ、「月65万円から75万円」へ見直すことが決定されました。

標準報酬月額の上限引き上げスケジュール

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

この改正によって、高所得者層の保険料負担は増加しますが、将来受け取る年金額がより実際の収入水準に近い形で反映されるようになります。

5. まとめ:自身の年金見込額を確認しよう

毎月の給与から天引きされる年金保険料を見て、「これがなければ手取りが増えるのに」と感じる方もいるかもしれません。

しかし、これらは将来の生活を支える重要な収入源を確保するためのお金です。

一方で、将来どのような状況で、いくらくらい受け取れるのかを具体的に把握していない方も少なくないようです。

この機会に、ご自身が支払っている保険料や、将来受け取れる年金の額を確認してみてはいかがでしょうか。

その上で、もし不足する金額があれば、預貯金や資産運用など、自分に合った方法で早めに準備を始めることを検討してみるのも一つです。

※当記事は再編集記事です。

参考資料

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- LIMO「【厚生年金+国民年金】12月15日の年金支給日に、10月分と11月分の年金を合わせて「30万円(月額15万円)」もらえる人は何パーセント?」

横野 会由子