3. 65歳以上の無職二人以上世帯における平均貯蓄額の実態

年金収入だけでは不足する生活費を補う上で、貯蓄の存在は非常に重要です。ここでは、世帯主が65歳以上の無職世帯に絞り、貯蓄額の推移や資産構成について見ていきましょう。

3.1 近年の平均貯蓄額の推移と資産内訳

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

総務省統計局の『家計調査報告(貯蓄・負債編)』によると、世帯主が65歳以上の無職二人以上世帯の平均貯蓄額は、2019年から2020年にかけて2200万円台で推移していました。

その後、2021年には2300万円台に乗り、2023年には2500万円を突破、2024年には2560万円へと増加傾向にあることが分かります。

2024年時点での資産の内訳を見ると、最も割合が大きいのは定期性預貯金で859万円(33.6%)、次いで普通預金などの通貨性預貯金が801万円(31.3%)、そして株式や投資信託などの有価証券が501万円(19.6%)という構成になっています。

4. 75歳~後期高齢者医療制度の医療費《1割・2割・3割》負担割合のルールを予習!

75歳を迎えると、健康保険制度はそれまでのものから、すべての人が「後期高齢者医療制度」へと移行します。

この制度では、前年の所得状況に応じて医療機関での窓口負担(自己負担)の割合が決定される仕組みです。

負担割合は原則1割ですが、増え続ける医療費に対応するため、2022年10月1日から一定以上の所得がある方の窓口負担が1割から2割へと引き上げられました。

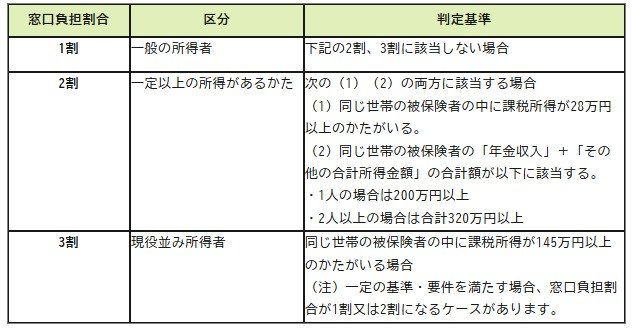

4.1 所得に応じた負担割合の判定フロー

- 1割負担:現役並み所得者や2割負担の対象に該当しない方

-

2割負担:一定以上の所得があり、以下の条件1と2の両方を満たす方

- 同じ世帯の被保険者の中に、課税所得が28万円以上の方がいる

- 同じ世帯の被保険者全員の「年金収入」と「その他の合計所得金額」の合計が、1人の場合は200万円以上、2人以上の場合は合計320万円以上である

-

3割負担:現役並み所得者

-

同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合(注)ただし、一定の基準や要件を満たすことで、負担割合が1割または2割になる場合があります

-

この負担増を緩和するために設けられていた特例措置は2025年9月末をもって終了しており、今後、自己負担が増加する高齢者世帯はさらに増えることが予想されます。

医療費の負担増は、貯蓄を取り崩すペースを速める要因となり得ます。家計管理や将来の資金計画を立てるためにも、ご自身の負担割合がどうなるかを定期的に確認することが大切です。

5. まとめ:資産寿命を延ばすために今からできること

生命保険文化センターの『2025(令和7)年度 生活保障に関する調査(速報版)』によると、人々が考える「ゆとりある老後生活費」の平均額は2016年以降、上昇を続けています。

長寿化が進む現代において、健康寿命だけでなく「資産寿命」をいかに延ばすかという視点が不可欠です。また、近年の物価上昇を踏まえた「インフレ対策」も、資産を守る上で重要な課題となっています。

人生100年時代と言われる中で、安心した老後を過ごすためには、現役時代からの計画的な準備が何よりも大切です。早い段階から資産形成に取り組み、公的年金だけでは足りない分を補うための経済的基盤を築いておくことが求められます。

同時に、年金の「繰下げ受給」といった、将来の受給額を増やすための公的制度について知識を深めておくことも、老後の経済的な不安を軽減する有効な手段となるでしょう。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

- 総務省統計局「家計調査 用語の解説」

- 生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

- 厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- LIMO「【70歳~74歳】ふたり以上の無職世帯(70歳代前半)毎月の生活費、平均いくら?《老齢年金・貯蓄額》みんなの平均データを見る!」

マネー編集部貯蓄班