5. 高齢者世帯の所得は平均いくら?収入の内訳を解説

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の1世帯あたりの平均所得金額を見ていきましょう。

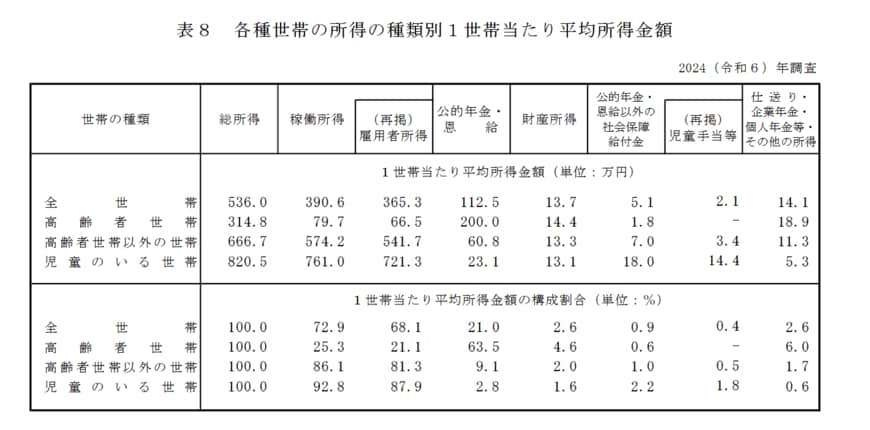

※高齢者世帯:65歳以上の人のみで構成されるか、または65歳以上の人と18歳未満の人で構成される世帯を指します。

5.1 高齢者世帯における平均所得の内訳

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯の平均総所得は年間314万8000円で、月額に換算すると約26万円です。

主な内訳を見ると、所得の約3分の2を占めるのが月額約16万6000円の「公的年金」、次いで約2割を占めるのが月額約5万5000円の「雇用者所得」となっています。

この所得構成から、高齢者世帯の多くが公的年金を生活の基盤とし、仕事による収入で家計を補っている実態がうかがえます。

※雇用者所得:世帯員が勤務先から受け取った給料・賃金・賞与の合計額で、税金や社会保険料が引かれる前の金額です。

6. 国民年金の受給額を増やす「付加年金」という選択肢

これまで見てきたように、国民年金のみを受給する場合、その額は厚生年金と比べて少なめです。

働き方が多様化する現代では、厚生年金に加入しないフリーランスや自営業の方も増えています。

ここでは、国民年金の受給額を増やす方法の一つとして、比較的始めやすい「付加保険料の納付」についてご紹介します。

6.1 付加保険料の納付制度について

この制度は、定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せして納めることで、将来受け取る年金額を増やせる仕組みです。

付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できないケース

- 国民年金保険料の納付が免除されている人(法定免除、全額免除、一部免除、納付猶予、学生納付特例のいずれか)

- 国民年金基金に加入している人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金によっては併用できない場合もあります。

40年間、付加保険料を納付した場合のシミュレーション

65歳以降に受け取れる「付加年金額」は、「200円×付加保険料納付月数」で計算されます。

仮に20歳から60歳までの40年間、付加保険料を納め続けた場合を考えてみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

この場合、毎年の年金受給額に9万6000円が上乗せされます。

40年間の付加保険料の総額は19万2000円なので、年金を受け取り始めてから2年で元が取れる計算です。

会社員として厚生年金に加入しながら副業をしている場合を除き、20歳から60歳までの自営業者やフリーランスの方は国民年金の加入対象となります。

7. まとめ

今回は、年齢別の年金平均受給額や高齢者世帯の所得について詳しく見てきました。

ご自身の状況と比べていかがでしたでしょうか。

平均額はあくまで一つの目安であり、大切なのはご自身のライフプランに合った資金計画を立てることです。

来月の年金支給を前に、一度家計を見直してみるのも良い機会かもしれません。

この記事で紹介した付加年金のような制度も活用しながら、より豊かなセカンドライフを送るための一助となれば幸いです。

将来のお金について考えるきっかけとして、ぜひお役立てください。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

石津 大希