6. 全体で見るみんなの平均年金月額一覧表!1万円ごとの金額でみよう

60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」についても見ていきます。

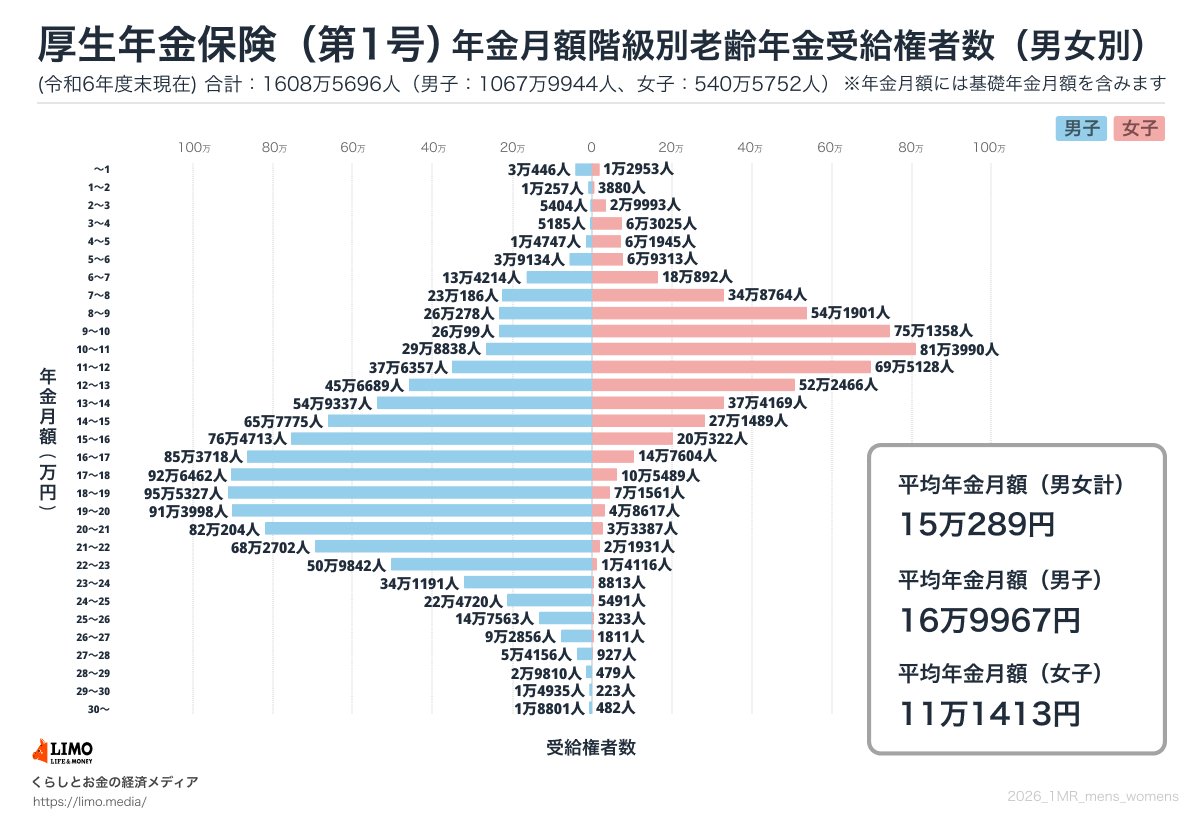

6.1 「厚生年金」男女別平均年金月額・受給額分布

厚生年金の平均額(全年齢)

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

受給額分布(1万円刻み)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生年金では、全体の平均年金月額は15万289円という結果でした。男女の平均を比較すると、男性16万9967円、女性11万1413円で、6万円近い開きが見られます。

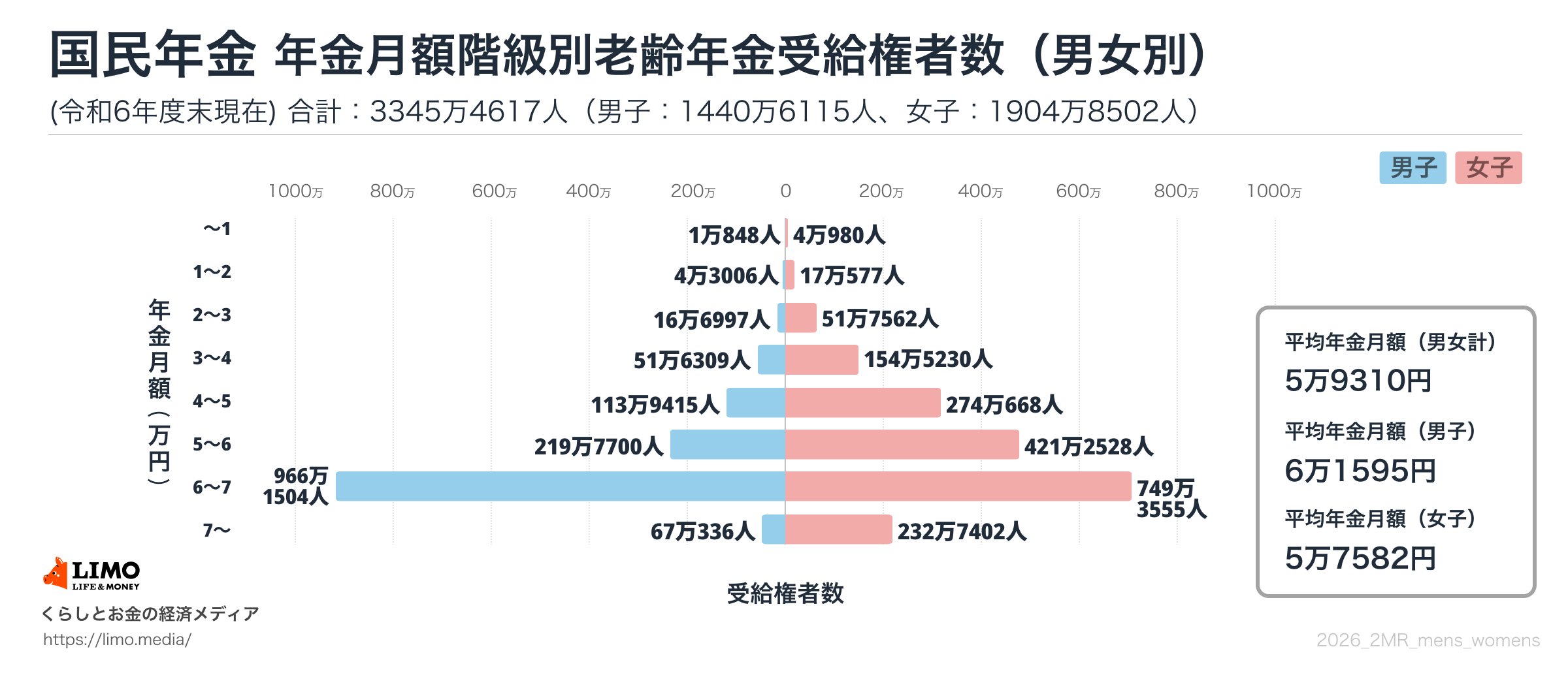

6.2 「国民年金」男女別平均年金月額・受給額分布

国民年金の平均額(全年齢)

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

受給額分布(1万円刻み)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

国民年金の平均年金月額は全体で5万円台です。男性は6万円台、女性は5万円台と4000円ほどですが男女差が見られます。

「6万円以上~7万円未満」が最も厚い受給層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

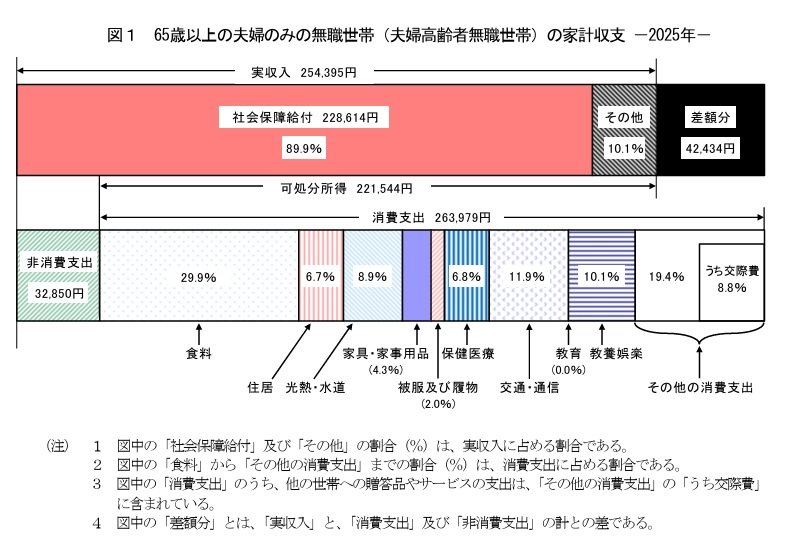

7. 「65歳無職世帯」のリアルな家計収支をみる

老後のお金について具体的にイメージするため、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

7.1 「65歳以上の夫婦のみの無職世帯」の家計収支

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

7.2 65歳以上の夫婦のみの無職世帯:毎月の収入

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

7.3 65歳以上の夫婦のみの無職世帯:毎月の支出

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の場合、ひと月の収入は25万4395円、その約9割の22万8614円を公的年金などの社会保障給付が占めます。

一方で支出の合計は29万6829円。そのうち社会保険料や税などの「非消費支出」が3万2850円、いわゆる「生活費」にあたる消費支出が26万3979円でした。

この夫婦世帯の場合、毎月約4万2000円の赤字となり、貯蓄の取り崩しなどでカバーすることになるでしょう。

8. まとめにかえて

老後の大切な収入源である公的年金ですが、平均額を詳しく見ると、加入制度や性別、これまでのライフコースによって大きな差があることが分かります。

2026年度の改定により受給額は引き上げられたものの、物価の動向によっては実質的な購買力が変わる可能性もあり、自身の受給額を正確に把握しておくことはますます重要になっています。

まずは「ねんきん定期便」などで、ご自身の将来の受給見込み額や現在の支給額を改めて確認してみることから始めてみましょう。

制度を正しく理解し、控除の漏れを防ぐなど賢く対応することで、ゆとりあるセカンドライフの維持につなげていきたいものです。

参考資料

マネー編集部年金班