新年を迎え、寒さがいっそう厳しくなる季節となりましたが、皆様いかがお過ごしでしょうか。

来月は2カ月に一度の年金支給月です。ご自身の年金額について「周りの人は一体いくらくらい受け取っているのだろう」と、ふと気になった経験はありませんか。

特に現役時代と比べて収入が限られてくるシニアライフにおいて、年金は家計を支える重要な柱となります。

この記事では、国民年金と厚生年金の平均的な受給額を男女別に詳しく解説します。さらに、65歳以上の無職世帯が実際にどのような家計で生活しているのか、最新の公的データをもとにご紹介します。

ご自身の状況と照らし合わせながら、これからの生活設計を考える上での参考にしていただけますと幸いです。

※年金のデータは執筆時点のものです

1. 日本の公的年金の基本「2階建て」構造とは

日本の公的年金制度は、国民年金と厚生年金の2種類で成り立っており、その仕組みから「2階建て」構造と呼ばれています。

1.1 1階部分:すべての基本となる「国民年金(基礎年金)」

国民年金は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入する制度です。

年金保険料は全国で一律となっており、毎年度見直しが行われます(※1)。40年間、保険料をすべて納付すると、65歳から満額の老齢基礎年金を受け取ることができます(※2)。

※1 国民年金保険料:2025年度は月額1万7510円です。

※2 国民年金(老齢基礎年金)の満額:2025年度は月額6万9308円です。

1.2 2階部分:会社員などが加入する「厚生年金」の仕組み

厚生年金は、会社員や公務員のほか、特定適用事業所(※3)で働くパートタイマーなど、一定の要件を満たした人が国民年金に加えて加入する制度です。

- 年金保険料(※4):給与や賞与の額に応じて決まります(上限あり)。

- 老後の受給額:加入期間や納めた保険料の総額によって、一人ひとり異なります。

※3 特定適用事業所:厚生年金保険の被保険者数が常時51人以上となる企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

このように、日本の公的年金は1階部分が「国民年金」、2階部分が「厚生年金」という構造になっています。それぞれ加入対象者や保険料の決まり方、将来受け取れる年金額が大きく異なるのが特徴です。

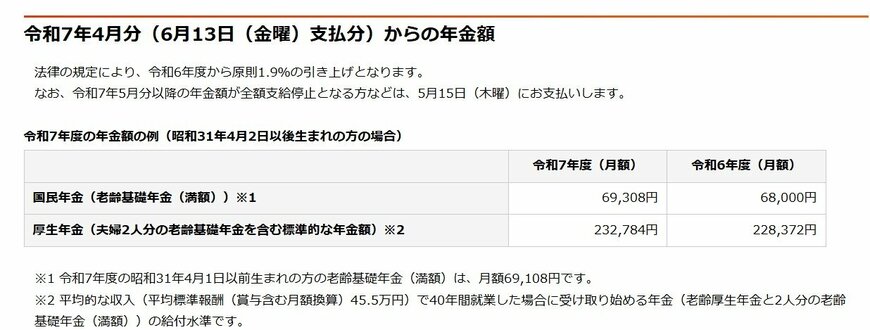

2. 【2025年度版】年金受給額のモデルケース

厚生労働省が示す、2025年度の年金額のモデルケースは以下の通りです。

- 国民年金(老齢基礎年金):月額6万9308円(1人分 ※1)

- 厚生年金:月額23万2784円(夫婦2人分 ※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円です。

※2 平均的な収入(平均標準報酬45万5000円)で40年間就業した場合の給付水準で、老齢厚生年金と2人分の老齢基礎年金(満額)を合計した額です。

厚生年金のモデル世帯では、夫婦2人分の合計で月額「23万2784円」が示されています。これは、夫の老齢厚生年金に、夫婦それぞれの老齢基礎年金を加えた金額です。

3. 厚生年金・国民年金の受給額分布を1万円単位で比較

ここでは、60歳から90歳以上の全受給権者を対象とした、厚生年金と国民年金の「平均年金月額」と「受給額の分布」を詳しく見ていきましょう。

3.1 厚生年金の平均受給月額と金額別分布(男女別)

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含んだ金額です。

厚生年金の受給額分布(1万円単位)

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の全体の平均月額は14万6429円でした。男女別に見ると、男性が16万6606円、女性が10万7200円と、約6万円の差があることがわかります。

3.2 国民年金の平均受給月額と金額別分布(男女別)

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

国民年金の受給額分布(1万円単位)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は、全体および男女ともに5万円台という結果でした。

分布を見ると「6万円以上~7万円未満」の層が最も多く、多くの受給者が満額に近い年金を受け取っている状況がうかがえます。

4. 65歳以上・無職世帯のリアルな家計収支

総務省が2025年3月11日に公表した「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」から、65歳以上の無職世帯について、夫婦のみ世帯と単身世帯の1カ月の家計収支をそれぞれ見ていきましょう。

4.1 夫婦のみ世帯(65歳以上・無職)のケース

毎月の実収入の内訳

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、実収入は25万2818円です。そのうち、社会保障給付(主に年金)は22万5182円となっています。

毎月の支出の内訳

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、支出の合計は28万6877円です。内訳は、生活費にあたる消費支出が25万6521円、税金や社会保険料などの非消費支出が3万356円です。

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯ac:2万5377円

- その他の消費支出:5万2433円(うち交際費:2万3888円)

【非消費支出:3万356円】

- 直接税:1万1162円

- 社会保険料:1万9171円

家計収支の結果

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、この夫婦世帯では、毎月の実収入25万2818円に対して支出が28万6877円となり、結果として3万4058円の赤字となっています。

4.2 単身世帯(65歳以上・無職)のケース

毎月の実収入の内訳

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、実収入は13万4116円です。そのうち、社会保障給付(主に年金)は12万1629円を占めています。

毎月の支出の内訳

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、支出の合計は16万1933円です。内訳は、消費支出が14万9286円、非消費支出が1万2647円です。

【消費支出:14万9286円】

- 食料:4万2085円

- 住居:1万2693円

- 光熱・水道:1万4490円

- 家具・家事用品:6596円

- 被服及び履物:3385円

- 保健医療:8640円

- 交通・通信:1万4935円

- 教育:15円

- 教養娯楽:1万5492円

- その他の消費支出:3万956円(うち交際費:1万6460円)

【非消費支出:1万2647円】

- 直接税:6585円

- 社会保険料:6001円

家計収支の結果

総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、単身世帯の場合、毎月の実収入13万4116円に対して支出が16万1933円となり、毎月2万7817円の赤字という結果でした。

5. 年金だけで生活する高齢者世帯はどのくらいの割合?

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」を基に、高齢者世帯(※)の収入の実態について見ていきましょう。

まず、高齢者世帯全体の所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めています。次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

ただし、これはあくまで全体の平均値です。「公的年金・恩給を受給している世帯」に限定すると、全収入が「公的年金・恩給」である世帯は43.4%にのぼることが明らかになっています。

※高齢者世帯:65歳以上の人のみで構成されるか、またはこれに18歳未満の未婚の人が加わった世帯を指します。

5.1 総所得に占める公的年金・恩給の割合別世帯構成

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、割合別の世帯構成は以下の通りです。

- 公的年金・恩給の割合が100%の世帯:43.4%

- 公的年金・恩給の割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の割合が20%未満の世帯:4.0%

このように、シニア世代全体で見ると稼働所得なども一定の割合を占めていますが、年金を受給している世帯に絞ると、半数近くが公的年金からの収入のみで生活している実態が浮き彫りになります。

6. まとめ

今回は、公的年金の平均受給額や、65歳以上の無職世帯における家計のリアルな収支状況について、最新のデータを基に解説しました。

ご自身の年金額や家計の状況と平均値を比べてみて、安心された方もいれば、少し将来が気になったという方もいらっしゃるかもしれません。

また、データからは高齢者世帯のおよそ半数が、年金収入だけで日々の生活を営んでいるという実態も見えてきました。

年金は老後の暮らしを支える大切な収入源ですが、現実には毎月の家計が赤字になっている世帯も少なくないようです。

これから年金生活を迎える世代の方も、すでに年金を受け取っている方も、この機会にご自身の家計状況を一度じっくりと見直してみてはいかがでしょうか。

この記事が、今後のライフプランを考える上でのささやかな一助となれば幸いです。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

石津 大希