3. 【高齢者の年間所得の平均】総所得と内訳を確認しておこう

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」をもとに、高齢者世帯(※)の1世帯あたりの平均所得を確認します。

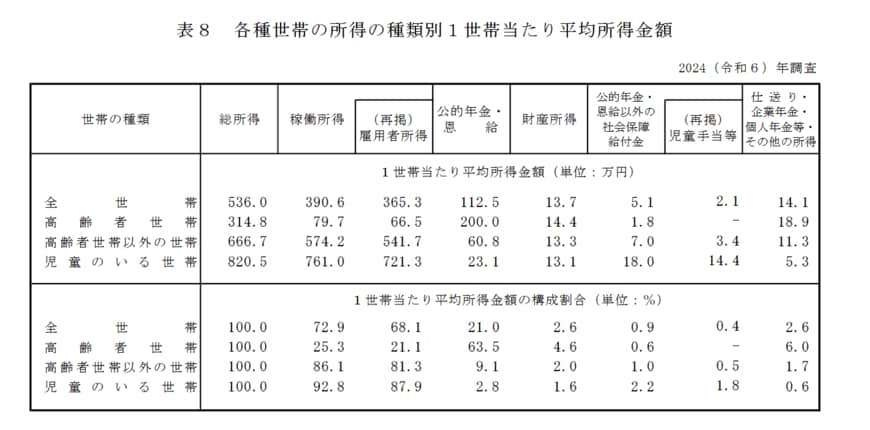

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得:314万8000円 (100.0%)

【内訳】(カッコ内は総所得に占める割合)

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得:18万9000円(6.0%)

高齢者世帯の平均的な総所得は年314万8000円で、月額ではおよそ26万円に相当します。

内訳を見ると、所得全体の約3分の2を占めるのが月額約16万6000円の公的年金で、これに月額約5万5000円、割合にして約2割の雇用者所得が加わっています。

この構成から、高齢者世帯の生活は公的年金を中心に成り立ちつつ、就労による収入が家計を補完していることがわかります。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

4. リタイアまでに老後資金をするための「無理のない積立継続」を目指そう!

今回は、50歳代からの積立投資についてシミュレーションを行いました。「今からじゃ遅いのでは」と考えず、時間を味方につければ、50歳から65歳までの15年間で1000万円前後の資産を準備できる可能性があります。

しかし、将来への焦りから足元の生活が揺らいでしまっては本末転倒です。

物価高や予測しづらい相場変動など、家計を取り巻く環境が変化する中では、無理に投資額を増やそうとすると、かえって日々の生活や精神的なゆとりを圧迫してしまいます。

生活防衛資金(すぐに使える現金)が不十分なまま投資を優先してしまうと、万が一の相場急落時に心理的な余裕がなくなり、慌てて資産を手放してしまう「狼狽売り」を招きかねません。

まずは、最低でも生活費の3ヶ月〜半年分程度の現金をしっかりと確保することが先決です。資産運用はメリットとリスクをよく把握したうえで、ご自身の家計状況に合わせ、心穏やかに継続できる「無理のないペース」で取り組むことを心がけましょう。

参考資料

- 400F(フォーハンドレッド・エフ)【オカネコ NISAによる家計圧迫の実態調査】NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部NISA班