物価上昇が続く2026年、年金生活を見据えた家計管理がこれまで以上に重要視されています。

特に70歳代のシニア層は、収入の大部分を年金に頼るケースが多く、「同年代はどれくらい貯蓄しているのか」「生活費はどの程度かかるのか」といった疑問を抱きやすい世代です。

本記事では、最新の金融資産データや年金月額、家計調査の結果をもとに、70歳代の“ふつう”の貯蓄額と暮らしの実態をわかりやすく解説します。

老後の生活をより現実的に考えるための参考にしてみましょう。

1. 【70歳代・二人以上世帯】現代シニアの貯蓄事情は?

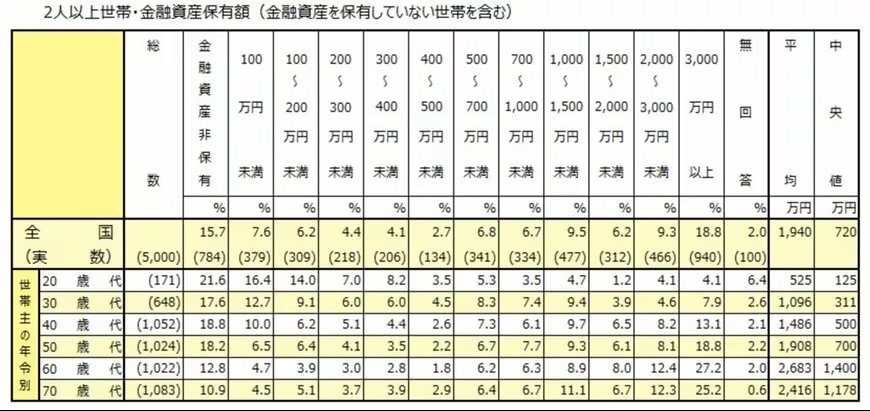

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、70歳代の金融資産保有額(金融資産を保有していない世帯を含む)を見てみましょう。

1.1 金融資産保有額の平均値・中央値

平均値だけを見ると、70歳代では2000万円以上の貯蓄を確保しており、老後も比較的安定して暮らせるように思えます。

しかし中央値を見ると、実際の資産水準はそこまで高くありません。60歳代から70歳代にかけて中央値が減少している点を見ても、老後の資金不足が現実化しつつあります。

そのため、長寿化・医療費増・物価上昇をふまえると、貯蓄が十分とは言い切れないでしょう。

著者

2級ファイナンシャル・プランニング技能士(FP2級)

2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)、生命保険募集人。証券会社で約8年間、株式や投資信託、生命保険等の販売に携わる。退職後はフリーライター兼個人投資家として活動。金融ジャンルの記事を中心に執筆しつつ、日々のマーケット動向も注視している。

監修者

マネー編集部社会保障班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、厚生労働省や官公庁の公開情報等をもとに社会保障制度や社会福祉、公的扶助、保険医療などをテーマに関する記事を執筆・編集・公開している。

マネー編集部社会保障班は、地方自治体職員出身の太田彩子、日本生命保険相互会社出身の村岸理美、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子など、豊富な経験と知識を有した編集者で構成されている。表彰歴多数の編集者も複数在籍。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務や、国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担った実務経験者も在籍している。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。(最新更新日:2025年8月26日)