5. 高齢者世帯のリアルな所得事情:平均額と収入の内訳

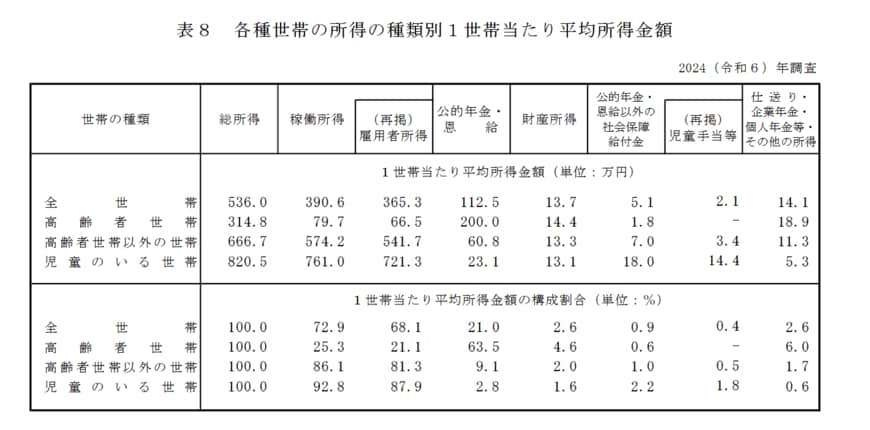

厚生労働省が公表した『2024(令和6)年 国民生活基礎調査の概況』から、高齢者世帯(※)の「1世帯あたりの平均所得金額」はどのくらいか確認してみましょう。

※高齢者世帯とは、65歳以上の方のみで構成されるか、65歳以上の方と18歳未満の未婚の方が同居する世帯を指します。

5.1 高齢者世帯の平均所得、その具体的な内訳

(カッコ内は総所得に占める割合)

総所得:314万8000円 (100.0%)

【内訳】

- 稼働所得:79万7000円(25.3%)

- うち雇用者所得(※):66万5000円(21.1%)

- 公的年金・恩給:200万円(63.5%)

- 財産所得:14万4000円 (4.6%)

- 公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

- 仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

高齢者世帯の平均総所得は年間で314万8000円、月額に換算すると約26万円です。

その主な内訳は、所得の約3分の2を占める「公的年金」(月額約16万6000円)と、約2割を占める「雇用者所得」(月額約5万5000円)が中心となっています。

この所得構成からは、多くの高齢者世帯が公的年金を生活の土台としながら、就労による収入で家計を補っている実態がうかがえます。

※雇用者所得とは、世帯員が勤務先から受け取った給料・賃金・賞与の合計額で、税金や社会保険料が差し引かれる前の金額を指します。

6. 国民年金の受給額を上乗せする「付加年金」とは

これまで見てきたように、国民年金のみを受給する場合の金額は、厚生年金と比較すると少なめです。働き方が多様化する現代において、厚生年金に加入しないフリーランスや自営業として働く方も増えています。

そこで、国民年金の受給額を増やす方法の一つとして、比較的始めやすい「付加保険料の納付」についてご紹介します。

6.1 付加保険料の納付制度の概要

この制度は、定額の国民年金保険料(2025年度は月額1万7510円)に加えて「付加保険料(月額400円)」を上乗せして納付することで、将来受け取る年金額を増やせる仕組みです。

付加保険料を納付できる方

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できない方

- 国民年金保険料の納付を免除(法定免除、全額免除、一部免除、納付猶予、学生納付特例)されている方

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金によっては併用できない場合もあります。

40年間(20歳~60歳)付加保険料を納めた場合のシミュレーション

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料を納付した月数」という式で計算されます。仮に20歳から60歳までの40年間、付加保険料を納め続けた場合で考えてみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

このケースでは、毎年の年金受給額に9万6000円が上乗せされます。40年間で納めた付加保険料の合計は19万2000円ですので、年金の受け取りを開始してから2年で元が取れる計算です。

会社員として厚生年金に加入しながら副業をしている場合を除き、20歳から60歳までの自営業者やフリーランスの方は国民年金の加入対象となります。

7. まとめ

この記事では、公的年金の基本的な仕組みから、年齢別の平均受給額、そして高齢者世帯の所得の実態まで、さまざまなデータをもとに解説しました。

ご自身の年金額を平均額と比較して、安心された方もいれば、少し不安を感じた方もいらっしゃるかもしれません。

しかし、今回ご紹介した平均額はあくまで参考の数字であり、実際の年金額は現役時代の働き方や加入期間によって大きく変わってきます。

最も大切なのは、ご自身の正確な年金見込額を把握することです。「ねんきんネット」などを活用して、一度じっくりと確認してみてはいかがでしょうか。

また、国民年金に加入されている方は、今回ご紹介した付加年金制度の活用を検討してみるのも一つの方法です。将来の安心のために、今からできる準備を少しずつ始めてみませんか。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 日本年金機構「国民年金付加年金制度のお知らせ」

石津 大希