新しい年を迎え、「そろそろ子どもの将来に向けたお金の準備を…」と考え始めたご家庭も多いのではないでしょうか。

2027年に創設予定の「こどもNISA」は、そんな子育て世代の関心を集める制度です。筆者はFPとして多くの教育資金相談を受けてきましたが、「いつから始めるべき?」「少額でも意味はある?」という悩みは共通しています。

今回は金融庁の最新資料をもとに、月1000円から始めた場合でも資産がどう変わるのか、3つのシミュレーションを通して分かりやすく解説します。

1. 【こどもNISA】実現へ!0歳から17歳まで「年間60万円」投資可能

2025年12月に金融庁が公表した「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」では、NISA制度のさらなる充実策の一つとして「こどもNISA」の方向性が示されました。

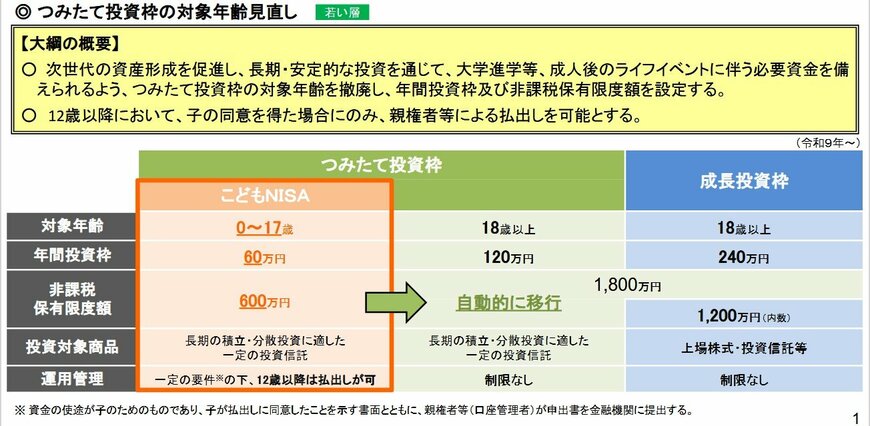

2027年に創設予定のこどもNISAは、0~17歳を対象に、子どもの将来に向けた資産形成を支援する制度です。

年間投資枠は60万円、非課税で保有できる上限額は600万円とされ、長期の積立・分散投資に適した投資信託が対象となります。原則として運用中の引き出しはできませんが、12歳以降は子どもの同意があり、資金の使途が子どものためである場合に限り、親権者による引き出しが認められます。

18歳になると、こどもNISAで保有していた資産は自動的に通常の「つみたて投資枠」へ移行し、運用を継続できます。

早い段階から時間をかけて資産を育てられる点が、こどもNISAの大きな特徴といえるでしょう。

2. 【こどもNISA】最大のメリット、「時間」を味方につけられること

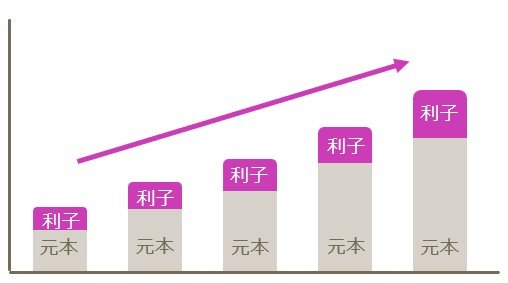

「こどもNISA」の最大のメリットは、「時間を味方につけた資産形成」ができる点にあります。

投資の世界では、運用期間が長くなるほど「複利」の効果が働きやすく、同じ金額を投じても最終的な成果に大きな差が生まれやすくなります。複利とは、運用で得た利益を元本に組み入れ、さらにその合計額で運用を続けていく仕組みのことです。

複利のイメージ2/6

LIMO編集部作成

利益が利益を生む形になるため、短期間では目立たなくても、年数を重ねるごとに資産の伸びが加速しやすいのが特徴です。特に、積立投資のように時間をかけて運用する方法では、この複利効果が安定的な資産形成につながりやすいとされています。

たとえば、毎月1万円を年率3%で運用した場合を考えてみましょう。20歳から40年間積み立てると、元本480万円に対して、将来の資産額は約930万円になる一方、40歳から20年間積み立てた場合は、元本240万円が約330万円にとどまります。この差は、投資額の違い以上に「運用にかけられた時間」の違いによるものといえるでしょう。

3. 【こどもNISA】5歳から投資スタート《月1000円・1万円・4万円》積立シミュレーション!

こどもNISAは非課税限度額が600万円と決まっているため、目的に合わせた「出口のイメージ」を持つことが大切です。では、仮に5歳から積立投資を始めた場合、どのような結果が想定されるのでしょうか。ここでは、金融庁の「つみたてシミュレーター」を参考に、3つのケースを見てみます。シミュレーションはすべて利回りを年3%と仮定、積立期間を10年間で設定します。

3.1 ケース①毎月1000円(お小遣いで投資体験)

5歳から10年間、お小遣い感覚で積み立てると、将来の資産額は14万円(元本12万円+収益2万円)となります。少額ですが、親子で経済の動きを学ぶ「生きた教材」として最適です。

3.2 ケース②毎月1万円(児童手当をそのまま運用)

児童手当を原資に10年間運用すると、資産額は139万円(元本120万円+収益19万円)まで膨らみます。これは高校入学や塾代など、まとまった教育費の足しとして心強い味方になります。

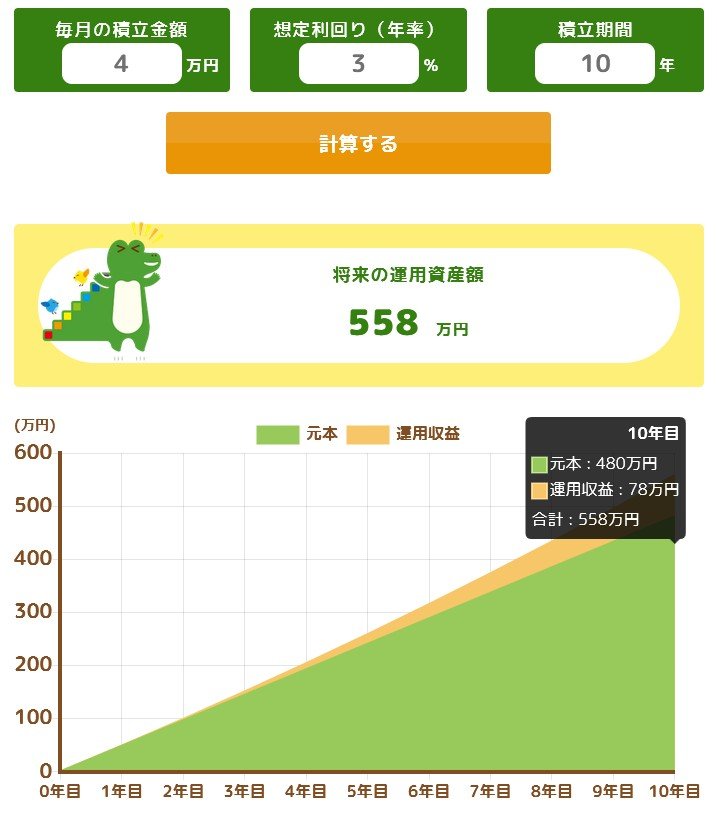

3.3 ケース③毎月4万円(本格的な教育資金づくり)

月4万円ずつ10年間積み立てれば、資産額は558万円(元本480万円+収益78万円)に達します。制度上の限度額600万円をほぼ使い切る形になり、大学進学等の大きなライフイベントにも十分備えられます。

なお、これらのシミュレーション数値は、年齢設定のない資料に基づき5歳から始めたと仮定した目安であり、将来の運用成果を保証するものではありません。投資信託などの金融商品は元本割れなど価格変動リスクを伴うため、資産が減るリスクもあることを理解しておきましょう。

4. 【こどもNISA】「いくら」より「いつ」はじめるかが教育資金を左右する

今回は、金融庁の資料をもとに「こどもNISA」の仕組みと資産形成の効果を解説しました。月1000円という少額でも、早く始めることで時間と複利の力を活かせることが分かります。

一方で、積立額を増やせば、将来の教育資金の選択肢も大きく広がります。大切なのは、無理のない金額で「続けられる形」を見つけること。

筆者自身、相談現場で感じるのは、始めた家庭ほど不安が小さくなるという点です。2027年の制度開始を前に、家族でお金の使い道を話し合うきっかけにしてみてはいかがでしょうか。

小さな一歩でも、将来振り返ったときに「やっておいてよかった」と思える行動になります。こどもNISAは、その第一歩を後押しする制度といえるでしょう。