3. 住民税非課税世帯が対象の優遇措置3選

住民税非課税世帯に該当すると税金の負担が軽減されるだけでなく、さまざまな優遇措置を受けられます。本章では、以下の3つをメインに取り上げます。

- 国民健康保険料の減免

- 高額療養費制度の自己負担上限額の引き下げ

- 介護サービスの負担軽減

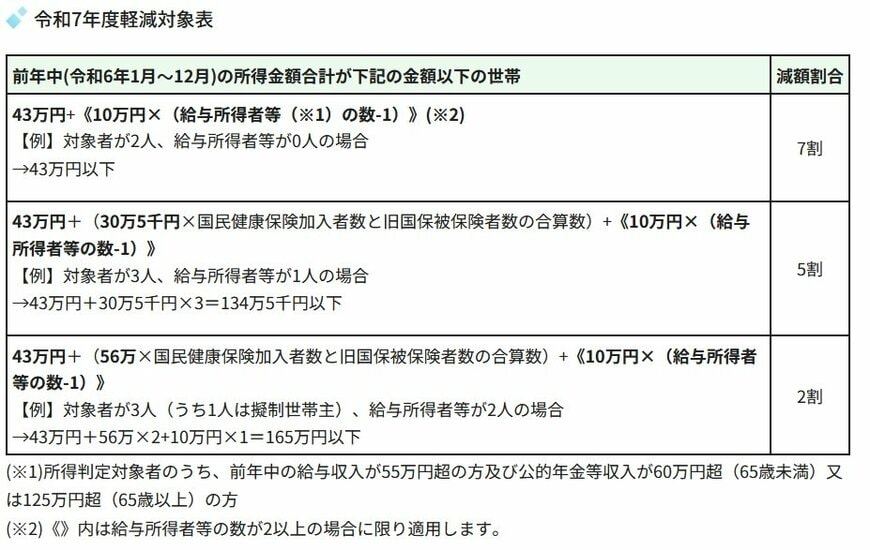

3.1 国民健康保険料の減免措置

住民税非課税世帯に該当する場合、国民健康保険料が減免されるケースがあります。具体的には、2割・5割・7割の減額割合が設定されており、それぞれ前年の所得に応じて算出される仕組みです。

実際に軽減制度の対象となるか確認したい場合は、加入している市区町村の国民健康保険窓口などに問い合わせてみてください。

3.2 高額療養費制度の自己負担上限額の引き下げ

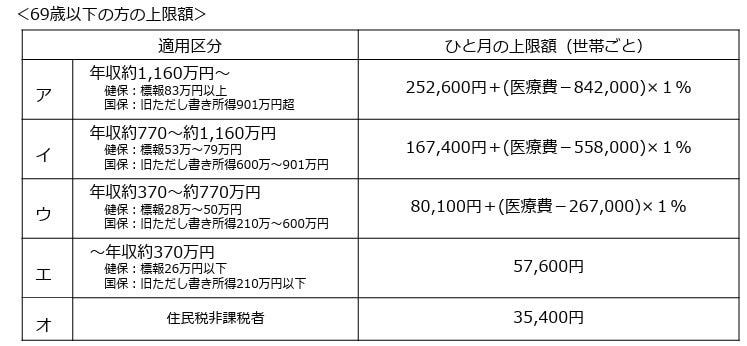

住民税非課税世帯は、医療費の自己負担を一定金額まで抑える「高額療養費制度」においても優遇されています。例えば、69歳以下で年収約370~770万円の適用区分に該当する場合、1ヶ月の上限金額は「8万100円+(医療費-26万7000)×1% 」です。

一方で住民税非課税世帯の上限金額は3万5400円に設定されており、一定の収入がある世帯に比べて家計への医療負担を軽減できます。

高額療養費制度の上限額は年齢などによって区分されているため、同じ住民税非課税世帯でも金額が異なるケースがある点は留意しておきましょう。

3.3 介護サービスの負担軽減

介護保険施設へ入所している方については、一定の所得水準以下である場合において介護保険から食費や居住費が支給されます。ただし、すべての費用が対象となるわけではなく、負担限度額を超えた分についてのみ支給される仕組みです。

負担限度額は所得区分に応じて段階分けされており、いずれの区分でも基準となる通常負担額よりも低い水準に設定されています。例えば、介護老人福祉施設や短期入所生活介護の場合、第1段階に該当する人の食費は日額300円、第3段階(ユニット型個室)の居住費は日額1370円です。