2025年も終わりに近づき、街は年末らしい雰囲気に満ちています。

12月15日には年内最後の公的年金が支給されました。

冬は暖房費がかさむうえ、お正月の準備や帰省費用など、出費が多くなりやすい季節です。

物価の上昇が続くなか、支給された年金とこれまでの貯蓄をうまく使いながらも「この先の長い老後、本当に生活していけるだろうか」と、ふと不安を感じる瞬間もあるかもしれません。

そのような時、自分と同じ世代の人々がどのような家計状況にあるのかを知ることは、ご自身の家計を見つめ直し、来年に向けた資金計画を立てるうえで、有益なヒントとなるでしょう。

今回は、70歳代の平均的な貯蓄額や年金の受給額、そして毎月の生活費について、公的なデータを基にわかりやすく解説していきます。

1. 70歳代夫婦世帯の貯蓄事情|平均額と実態に近い中央値をデータで解説

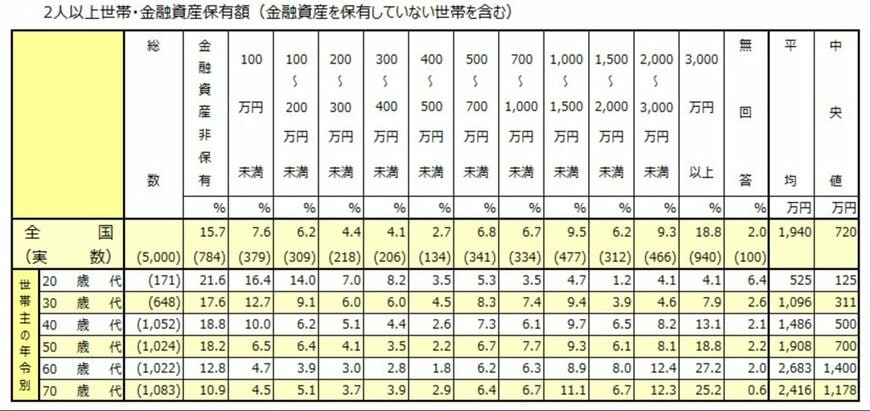

J-FLEC(金融経済教育推進機構)が公表している『家計の金融行動に関する世論調査(2024年)』を基に、「70歳代・二人以上世帯の金融資産保有額(金融資産を保有していない世帯を含む)」の状況をグラフで見ていきましょう。

※ここでいう金融資産保有額には、預貯金の他に株式、投資信託、生命保険などが含まれます。ただし、日常的な支払いや引き落としに使う普通預金の残高は対象外です。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」によると、「70歳代・二人以上世帯」の平均貯蓄額は2416万円です。

しかし、この数値は一部の特に資産の多い富裕層によって平均値が引き上げられているため、一般的な生活実感とは少し離れている可能性があります。

より実態に近いとされる中央値は1178万円で、多くの世帯の貯蓄額がこの金額の周辺に集まっていると考えられます。

世帯ごとの詳しい貯蓄額の分布は、以下のようになっています。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

70歳代の二人以上世帯で最も割合が高いのは、3000万円以上の金融資産を持つ世帯で、全体の25.2%全体を占めています。

その一方で、金融資産非保有の世帯は10.9%存在しており、資産状況に大きな格差があることが見て取れます。

他のデータを見ると、100万円未満が4.5%、100万円から200万円未満が5.1%、200万円から300万円未満が3.7%と、貯蓄額が比較的少ない世帯も一定数いることがわかります。

なお、2000万円~3000万円未満が12.3%など、まとまった資産を築いている世帯も少なくありません。

このように、貯蓄額は退職金の有無、現役時代の収入、相続、健康状態などさまざまな要因で大きく変わります。

公的年金の受給額も、現役時代の働き方によって個人差が生じるため、貯蓄が少ない世帯では年金収入だけで生活を維持するのが厳しい場合も想定されます。

老後の生活を安定させるためには、各世帯の状況に合わせた資金計画が不可欠です。

例えば、健康なうちは短時間のパートで収入を補ったり、不動産や投資からの収入を考えたりするなど、早めに準備を始めることが将来の安心につながるでしょう。