2. 《厚生年金・国民年金》老齢年金の平均月額はいくら?

シニア世代の貯蓄額を確認したところで、次は年金の受給状況についても見ていきましょう。

ここでは、厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金・国民年金の平均受給月額をそれぞれ紹介します。

今のシニア世代が実際にいくら受給しているのか、その受給水準をひとつの目安として把握することは、ご自身の老後資金を計画的に準備するための第一歩となります。

2.1 厚生年金の平均月額

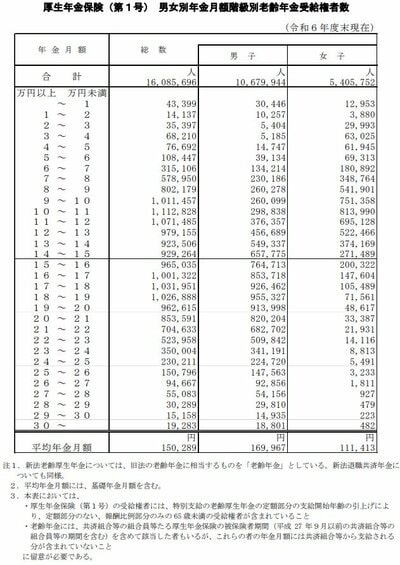

厚生年金保険(第1号)の平均月額は15万289円です。

男女別にみると、男性が16万9967円、女性が11万1413円と、5万円以上の開きがあることがわかります。

ただし、これらの金額はあくまで「今の受給権者たちの平均額」です。実際の受給額は、現役時代の収入や加入期間によって個人差があるほか、将来的な年金水準の変化も想定しておく必要があるでしょう。

いまの平均額を一つの目安としつつ、公的年金だけに頼らずに済むような資金準備を進めておくことが大切です。

続いて国民年金の受給状況を見てみましょう。

2.2 国民年金の平均年金月額

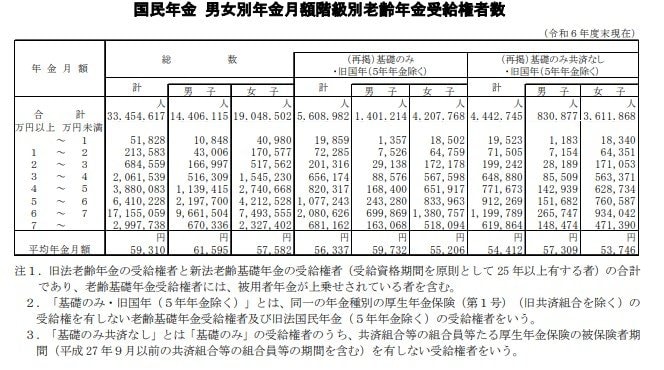

国民年金の平均受給月額は5万9310円です。男女別にみると、男性が6万1595円、女性が5万7582円となっています。

厚生年金(平均約15万円)と比較すると、国民年金のみを受給する場合の年金額は大幅に少なく、生活の基盤とするには厳しい数字であることがわかります。

これはあくまで「現在の平均月額」であり、将来の年金水準や、ひとりひとりの保険料未納期間によっても変動します。

ご自身が「国民年金のみ」の期間が長い場合は、今のうちからiDeCoやNISA、あるいは長く働く仕組みづくりなど、「年金プラスアルファ」の準備を具体的にイメージしておくことが大切になるでしょう。

3. まとめにかえて

多くの60歳代・70歳代世帯において、老齢年金がメインの所得となるのは事実です。

しかし、年金だけに頼る生活には、物価上昇に伴う「お金の価値の低下」や、急な医療・介護費といった不測の事態に対して、対応に限界が生じる懸念があります。

もし年金だけで生活費をカバーできない状態が続けば、想定以上の速さで貯蓄が底を突き、生活水準を下げざるを得ない状況に追い込まれかねません。

現役時代のうちに、将来の受給見込み額と想定支出を照らし合わせ、家計の「不足分」を見える化してみましょう。

その不足分を埋めるための準備を計画的に進めていくことが、遠い将来の安心へと繋がっていきます。

参考資料

丸山 大輝