3. 資産運用のポイント

預貯金だけで資産を増やすのは現実的ではない以上、NISAやiDeCoを活用した投資を行う必要性は大きいといえます。以下で、資産運用をするときに意識すべき内容を解説します。

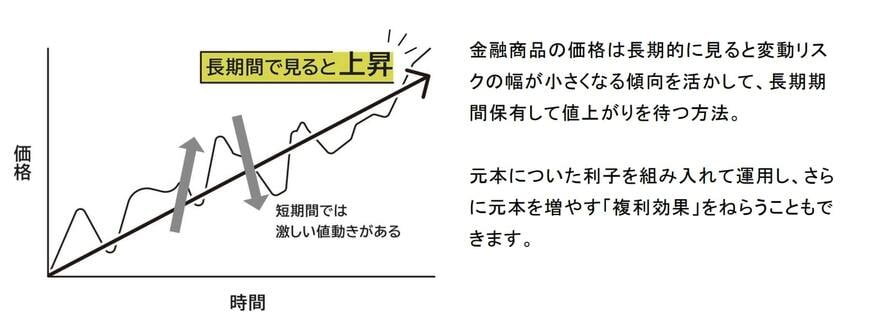

3.1 長期投資

長期投資の重要性は、目先の相場変動に惑わされることなく、時間の力を活用して着実な資産形成を実現できる点にあります。株式相場は短いスパンでは激しく変動するものの、過去のデータを見れば長期的には上昇基調を示してきました。

さらに、長期保有によって複利の力が発揮され、運用益がさらなる運用益を生み出す好ましいサイクルが形成されます。長いスパンで投資と向き合うことで、一時的な価格下落も復調のチャンスと前向きに捉えられ、心理的な余裕を持った投資が実践できます。

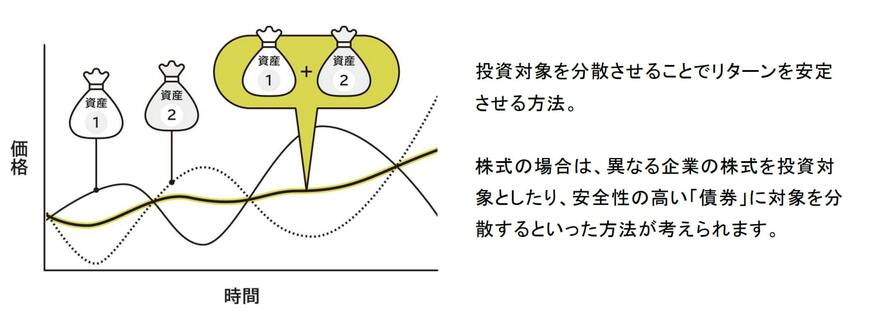

3.2 分散投資

分散投資の必要性は、「一つの籠にすべての卵を入れてはいけない」という教訓が示すように、リスクを分けることで致命的な損失を回避するためです。

単一の企業や業界、あるいは特定の国のみに投資していると、その投資先にトラブルが発生した場合、保有資産全体に深刻な打撃を被ることになります。

一方、複数の地域、複数の資産種類(株式・債券・不動産等)、複数の業界へと投資先を分けておけば、どれか一つが値下がりしても、別の投資先で補える可能性があります。

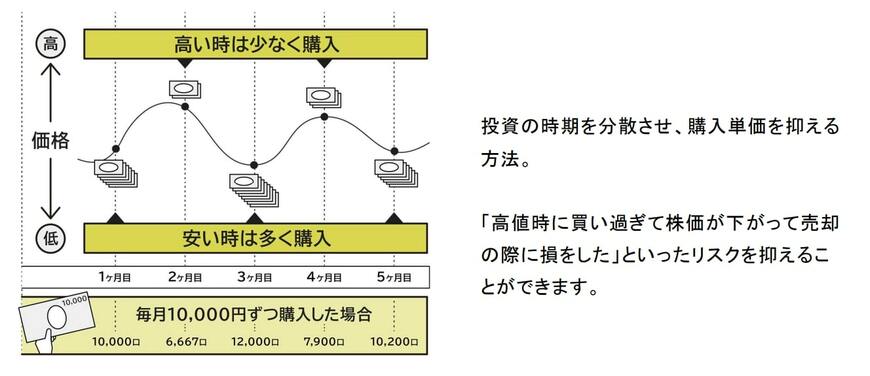

3.3 積立投資

積立投資の有効性は、一定の間隔で決まった金額を投資し続けることにより、相場の売買タイミングを見極める煩わしさから開放される点にあります。この手法では「ドルコスト平均法」と呼ばれる効果が得られ、価格が高い局面では購入量が減り、価格が安い局面では購入量が増えるため、結果として平均取得コストを低く抑えられます。

毎月一定額を自動で投資する仕組みを整えれば、その時々の感情に流されず、計画的な投資を継続できます。少額からスタートできるため投資の敷居が低く、給与天引きのような自動化を行えば、無理のない形で投資習慣を定着させることが可能です。

4. まとめにかえて

高齢者世帯の半数以上が生活に苦しさを感じ、毎月赤字が発生している現状を考えると、現役世代からの計画的な資産形成が重要です。貯蓄状況を確認する際は、平均値より中央値を参考にすることで、より現実的な水準を把握できます。預貯金だけで資産を増やすのは困難なため、NISAやiDeCoを活用した投資を検討しましょう。

効果的な資産運用には、長期投資で時間の力と複利効果を活用し、分散投資でリスクを抑え、積立投資でドルコスト平均法の恩恵を受けることが大切です。少額から自動積立を始めれば、無理なく投資習慣を定着させられます。早期に資産形成を始めることが、豊かな老後への第一歩です。

参考資料

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 消費者庁「お金を育てる「資産運用」の知識」

柴田 充輝