2019年2月15日に行われた、株式会社物語コーポレーション2019年6月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社物語コーポレーション 取締役 財務・成長戦略担当 津寺毅 氏

株式会社物語コーポレーション 代表取締役社長CEO 加治幸夫 氏

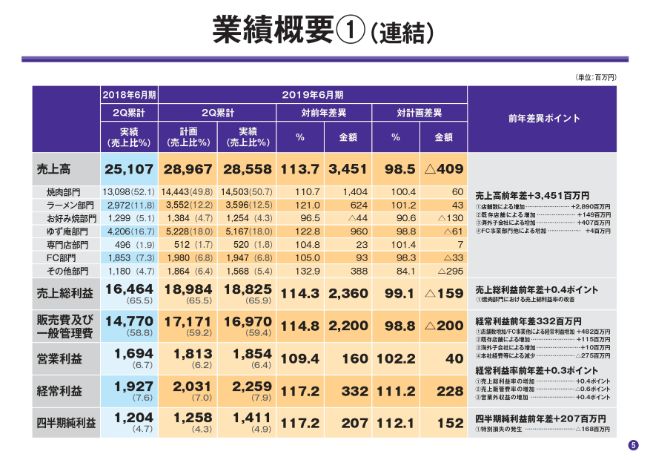

業績概要①(連結)

津寺毅氏:物語コーポレーションで財務・成長戦略を担当しております津寺でございます。本日は当社の決算説明会にお越しいただきまして、誠にありがとうございます。さっそくではございますが、まず私から、第2四半期の業績概要についてご説明いたします。

5ページをご覧ください。損益概要になります。(第2四半期)累計の業績は、売上高が285億5,800万円で、前年比で113.7パーセント。営業利益が18億5,400万円で、前年比で109.4パーセント。経常利益が22億5,900万円で、前年比で117.2パーセント。四半期純利益が14億1,100万円で、前年比で117.2パーセントとなり、増収増益で着地しております。

計画につきましては、売上高は、お好み焼部門および海外子会社の計画未達成が響き、4億900万円の計画未達となっております。しかしながら、各利益は、売上総利益率の改善、および計画を下回る経費使用などにより、計画を達成しています。

全体の業績概要についてお伝えいたします。売上高の増収は、焼肉部門を中心とした既存店舗の売上高増加、また「焼肉きんぐ」「ゆず庵」の積極出店にともなう店舗数増加によるものです。店舗数は、前年同期と比較して38店舗の増加です。既存店舗の売上高は、前年比101.3パーセントで推移しています。

売上総利益は、主に焼肉部門の原価率の改善により、前年(同期)と比較して0.4ポイントの改善となっています。営業利益の増益は、既存店舗の売上増加および店舗数拡大にともなうものです。

一方、営業利益率は、前年同期と比較して0.3ポイント悪化しています。これは、第1四半期に、約1億円の一時的な福利厚生を社内で計画的に実行したことが要因となっております。なお、既存店舗の営業利益率は、売上高増加にともない0.4ポイントほど改善しています。経常利益および四半期純利益の増加は、主に営業利益の増加によるものです。

特別損失には、改装にともなう固定資産除却、および店舗閉鎖にともなう特別損失として、1億6,800万円を計上しています。

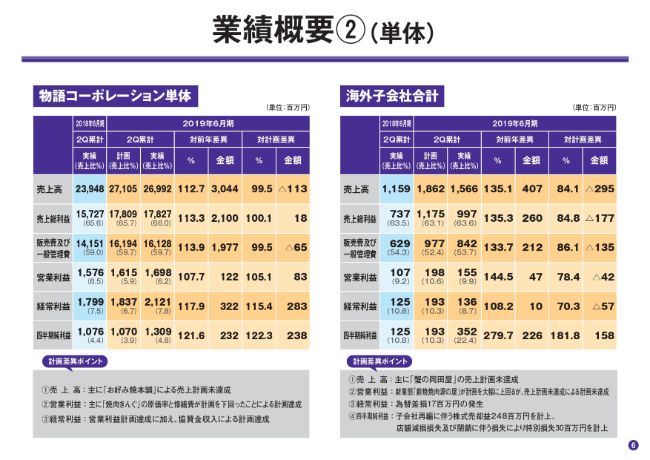

業績概要②(単体)

次に、個別の損益を用いまして、売上と利益の主な計画差異について説明させていただきます。(スライドの)左側が物語コーポレーション単体、右側が海外子会社の損益概要となっております。

まず、物語コーポレーション単体の売上高の未達成要因でございますが、お好み焼部門における売上計画の未達成が主な要因となっております。こちらは、第1四半期における夏の猛暑の影響が大きく響いております。また、昨年(2018年)実施した販売促進の反動減の影響も重なりまして、7月から12月までの半年間にわたって、既存店動向が低調に推移し続けたことが主な要因だと考えております。

営業利益の達成要因は、「焼肉きんぐ」の原価率改善や、既存店舗改装にともなう経費が結果的に(計画より)少なく収まったことが要因として挙げられます。経常利益の上振れ要因は、協賛金の増加が主な要因となっております。

(スライドの)右側の海外子会社の概要では、売上高が計画未達となっております。これは、不安定な中国経済の煽りを受けて、「蟹の岡田屋」で売上が計画を大きく下回ってしまったことが影響しております。

一方、(上海に)開店しております新業態「薪火焼肉 源の屋」は、中国経済の低迷とはまったく逆を行く方向で、依然として計画を上回る好調さをキープしていると考えております。各利益にも新業態「薪火焼肉 源の屋」が大きく貢献いたしましたが、「蟹の岡田屋」の売上計画未達により、利益計画そのものが未達成となっております。

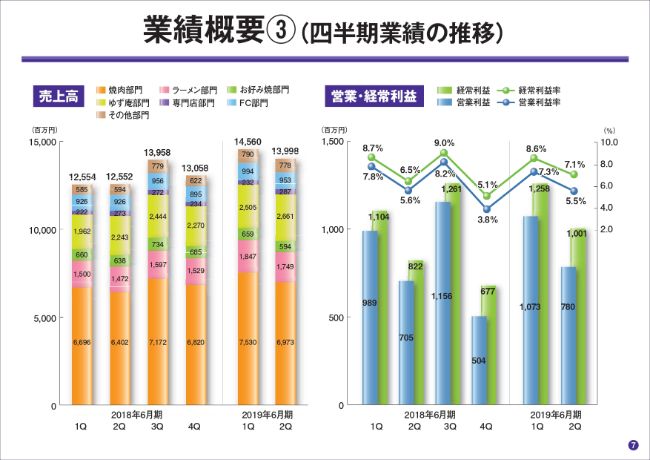

業績概要③(四半期業績の推移)

7ページをご覧ください。売上高および営業・経常利益の推移を四半期ごとに表したものでございます。1つポイントを申し上げますと、第2四半期は営業利益率が前年(同期)を若干下回っている状況です。こちら(の要因に)は、第2四半期においては既存店舗の売上高が前年(同期)を下回っていることに加え、今期より既存店舗の改装に力を入れていることがございます。

改装経費の増加、そしてパートナーの教育強化にも一層力を入れておりまして、そのための一時的な人件費の増加が重なり、利益率が前年(同期)を下回っている状況となっております。

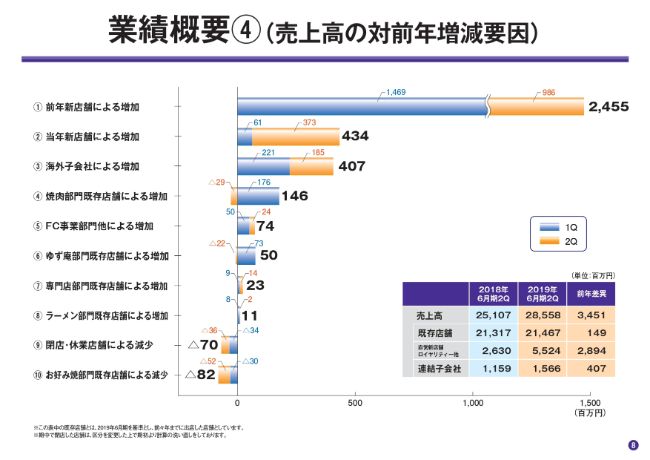

業績概要④(売上高の対前年増減要因)

8ページをご覧ください。売上高が前年(同期)に対して34億5,100万円増加したポイントを表しております。増収の内訳は、(スライドの)右下に記載しておりますとおり、店舗数増加にともない28億9,400万円増加しておりまして、既存店全体でも14億9,000万円増加したことが主な要因でございます。

第2四半期につきましては、各部門の既存店は曜日差の要因により伸ばすことができませんでしたが、店舗数の増加および海外子会社による増加が大きく増収に貢献したと判断しております。

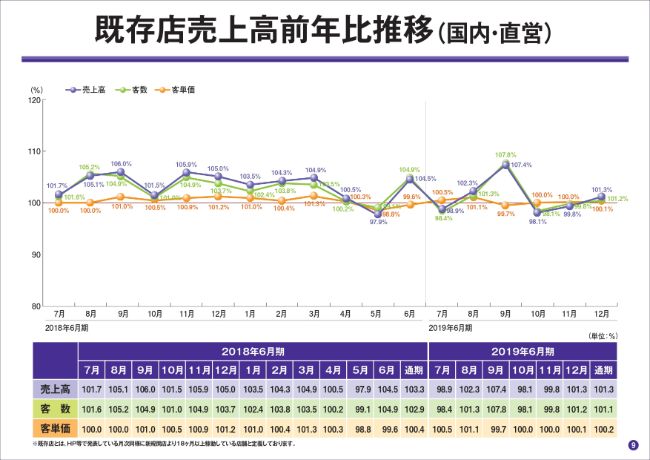

既存店売上高前年比推移(国内・直営)

9ページをご覧ください。既存店全体の売上高の前年比推移を示した表でございます。繰り返しになりますが、第2四半期は10月・11月において土曜日・日曜日が(前年と比べて)1日少ないという曜日差要因により、前年(同期)を下回っています。

しかしながら、各部門の既存店対策が功を奏し、全体のトレンドは引き続き順調な推移を維持できているものと判断しております。その結果、第2四半期累計の既存店舗全体の売上高は、前年比で101.3パーセントとなっております。

出退店状況①(計画と実績)

10ページをご覧ください。出退店の状況です。第2四半期までにつきましては、新規出店20店舗、退店2店舗で、純増18店舗となり、第2四半期期末の店舗数は直営・フランチャイズを合わせて488店舗となっております。

なお、第2四半期の退店店舗のうち1店舗は「お好み焼本舗」から「焼肉きんぐ」への業種転換によるもので、2019年3月にあらためて開店する予定でございます。

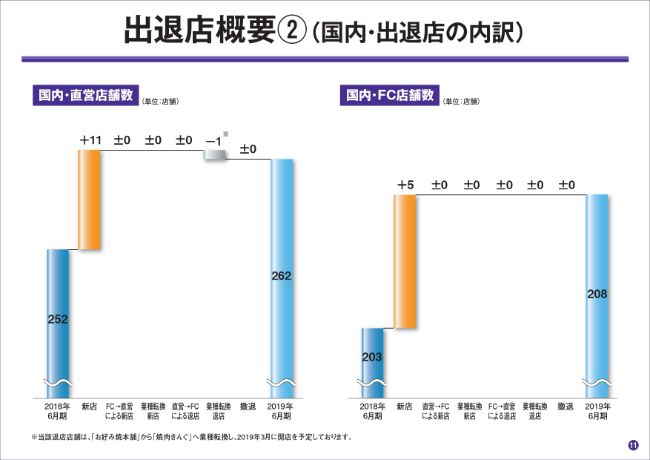

出退店概要②(国内・出退店の内訳)

11ページには、退店と出店の内訳が書いてあります。後ほどご覧いただければと思います。

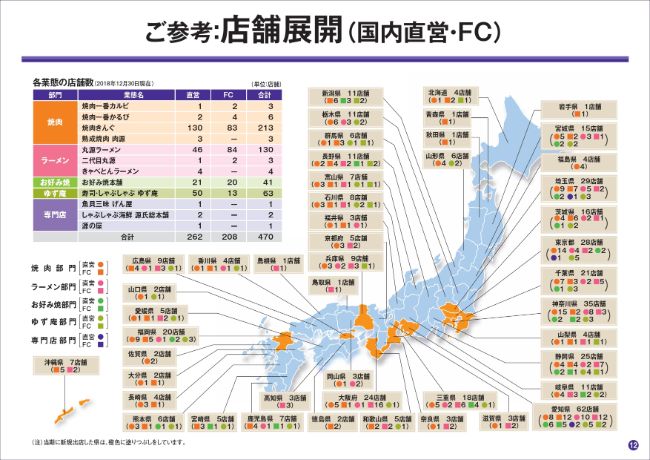

ご参考:店舗展開(国内直営・FC)

12ページには、全国の店舗展開状況を記載しておりますので、これも後ほどご覧いただきたいと思います。

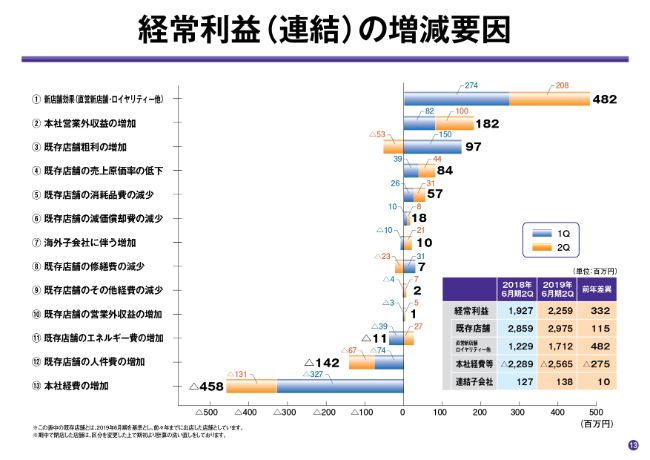

経常利益(連結)の増減要因

13ページは、経常利益の増減要因を表したものでございます。増益の内訳は、売上高と同様に右下の表に記載しております。増益の内訳も、店舗数の増加および既存店舗の売上高増加による増益が牽引要因となっております。

なお、第1四半期まで懸念しておりました「⑪既存店舗のエネルギー費の増加」は、原油価格の下落により、一転して落ち着きを取り戻している状況となっておりまして、このまま期末までいくのではないかと判断しております。

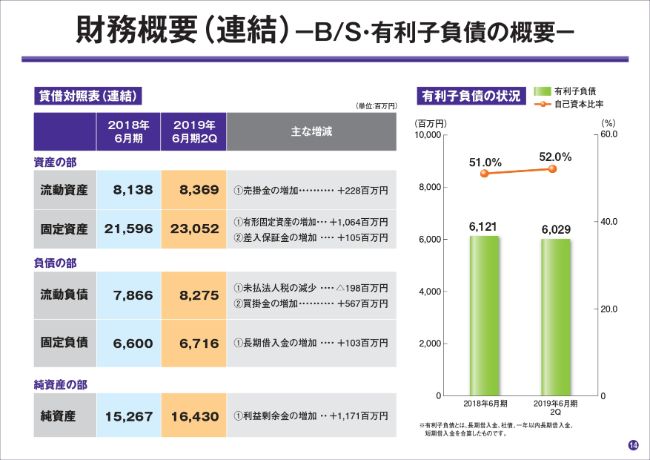

財務概要(連結)-B/S・有利子負債の概要-

14ページをご覧ください。財務の状況でございます。左のバランスシートはおおむね業容拡大にともなうもので、大きな問題はありません。

右は有利子負債と自己資本比率の推移を示した表です。有利子負債は、積極的な出店にともない60億2,900万円となり、自己資本比率は52.0パーセントとなっております。

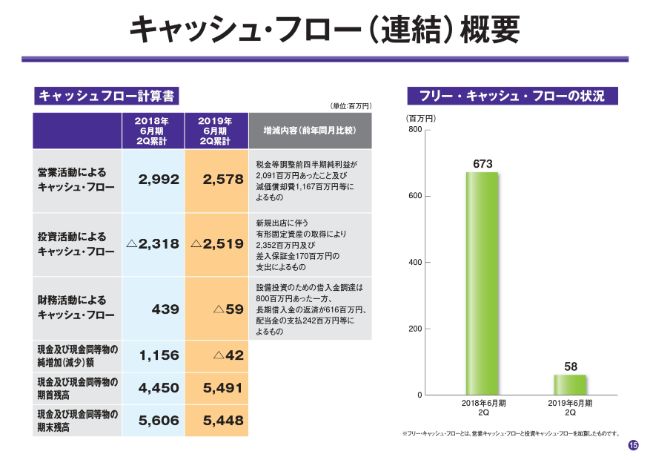

キャッシュ・フロー(連結)概要

15ページをご覧ください。キャッシュ・フローの状況でございます。こちらもおおむね業容の拡大にともなう変動ですので、大きな問題がないと判断しております。ここまでが決算の概要となります。

業績計画(連結)①(期初計画)

続きまして、業績計画の説明をさせていただきます。16ページをご覧ください。こちらが期初に発表した今期の業績計画でございます。通期計画は、この期初計画から変更ありません。

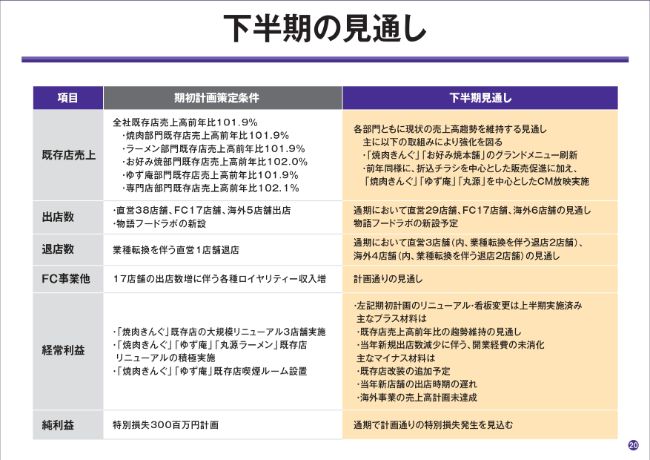

下半期の見通し

20ページに、下半期の見通しを記載させていただいております。大きい見通しの変化としては、出退店に対しての計画に大きく異なっている点がございます。

まず出店ですが、現状のペースですと計画よりも9店舗ほど下回る見通しであると判断しております。内訳としましては、予定しておりました繁華街型の新業態「薪火焼肉 源の屋」の出店を3店舗計画しておりましたが、フォーマット開発が少し遅れていることで、今期においては新たな出店がないと思っております。

また、確保済みの契約物件が、開発申請等にともない5店舗ほど来期(2019年)7月以降へ先送りになってしまったりと、時間がかかっていることがございまして、そのことが主な要因となっております。

退店につきましては、国内外の業種転換での退店が4店舗、海外の契約満了や立ち退きなどにともなう退店が3店舗となる見通しでございます。これらの出退店の計画差異にともなう業績計画への影響は軽微であると判断しております。

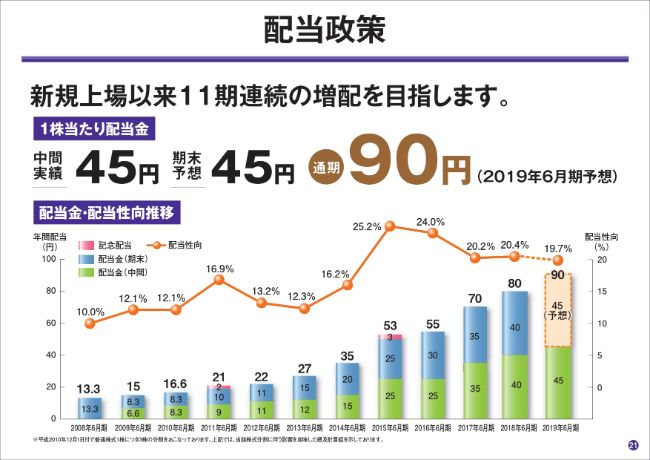

配当政策

最後に、21ページは配当政策となっております。今期の予想金額は、期初計画どおり10円増配の90円の計画を掲げております。

以上が決算概要でございます。次に、社長の加治より業績の総括をさせていただきます。ありがとうございました。

トピックス

加治幸夫氏:社長の加治でございます。私からは、第2四半期の業績総括についてご説明を申し上げたいと思います。よろしくお願いいたします。

上期の半年が終わりまして、早いものでもう8ヶ月が経過しているわけでありますが、私自身、この8ヶ月、何を中心に経営を行ってきたかを振り返りますと、まさに開発ざんまいの8ヶ月でございました。

津寺のご説明にもありましたように、新業態で(フォーマット開発が)遅れている「薪火焼肉 源の屋」をどうするのか。あるいは「きゃべとんラーメン」という小型のラーメン業態が、いま新店舗を3店舗と既存店舗を1店舗「きゃべとんラーメン」に変更して運営を行っていますが、その業態のフォーマット確立をどうするか。また、新業態となっている「お好み焼本舗」の業態をこれからどう磨いていくのか。こういったことも含めて、事業部の責任者や開発の担当者等もいますが、トップ自らが中心になって牽引していこうと行ってまいりました。

その中で、うまくいったことや、まだ途上のものもありますが、まずは2つのことをトピックスとして挙げさせていただきました。1つ目は、新たな物流体制が本格稼働していること。2つ目が、既存店舗の改装を積極的に実施したことでございます。

トピックス1 新たな物流体制が本格稼働

25ページをご覧ください。(新たな)物流体制が本格稼働しております。(スライドに)要約が書いてありますが、全国6ヶ所にあった物流の拠点を3ヶ所に集約することによって、在庫日数の低減(を図りました)。最終的には、原価率の低減につながると思います。

また、センターの大型化、および工場業務の機械化を進め、放っておけば原価が高騰しがちな環境の中、とくに焼肉を中心に原価率の低減が図れたことが1つの成果かと思います。

トピックス2 50期既存店舗改装の進捗について

既存店舗の売上を上げるべく、改装をたくさん行ってまいりました。とくに、焼肉業態の全面改装あるいは減卓をすることによって、ピーク時の集客とオペレーションの最適化を図ることを目指し、店内レイアウトの変更などを行ってまいりました。また、禁煙化に向けた喫煙ルームの設置など、既存店舗の改装を進めております。

食べ放題トップブランド確立へのさらなる取り組み

事業部ごとにご説明いたします。まず焼肉部門ですが、業績は非常に順調といえると思います。(スライドに)「食べ放題トップブランド確立へ」と書いてありますが、食べ放題業態としての魅力と焼肉業種としての魅力の両方を合わせ持った業態フォーマットの確立を目指してまいりました。

その象徴として4大名物を投入いたしまして、この2年間進めてきた結果、業種・業態の魅力を打ち出すことに非常に成功したと判断しております。加えまして、(2019年)3月から新グランドメニューがスタートするわけですが、ここには和牛も入れて、一番上の3,980円のコースにさらなる魅力付けをし、食べ放題のトップブランド確立へさらに走っていこうと考えております。

食べ放題業態では、ともするとぞんざいになりがちなサービスも、「おせっかい」を中心にやっていこうということで、焼肉ポリスという職種を導入いたしました。焼肉ポリスがお客さまの焼き方指導でどんどんテーブルを回り、さらに満足度を高めたことが功を奏していると判断しております。

新商品、新商圏、新業態による新たな顧客層の開拓

ラーメン部門も、依然として順調に推移してまいりました。(「丸源ラーメン」の)看板商品である「肉そば」の磨き上げはさることながら、「台湾ラーメン」「丸源担々麺」など、少し単価の高い商品の開発と販売推進(を行いました)。

従来の「丸源ラーメン」の一般的なラーメンや、優しい味わいの「肉そば」に、辛いエッジの効いた商品を加えることによって、「丸源ラーメン」の業態特性を、ラーメンフリークの方々にも支持されるようなブランディングをしていこうという(方針の)現れでございます。

その一方で、誰でも好きな「いちごパフェ」など、安定的な商品をプラスオンの販売としてメニューに加えていくことで、「丸源ラーメン」そのものをエッジの効いた業態に仕上げていくという取り組みが支持され、客単価・客数の両方を押し上げる力になっていると思っております。

そして、従来出店してこなかった九州地区での「丸源ラーメン」の出店も非常に順調です。九州はもともと、とんこつラーメンの文化があり、しかも単価の比較的安いブランドがある中で、「丸源ラーメン」のMDがどこまで通用するのか、当初は心配しておりましたが、これが杞憂に終わりまして、九州の店舗に関しましては大変大きな売上を上げている状況でございます。

冒頭に申し上げておりました「きゃべとんラーメン」は、「丸源ラーメン」とはまた少し違う小型のフォーマットで、2年前に豊橋から開発してまいりました。現在までに3店舗の新店舗を出しましたが、まだ「丸源ラーメン」ほどの業態フォーマットの確立にはいたっていないと判断しております。店舗出店をしながら各地域の趨勢を見て、「きゃべとんラーメン」という看板商品を、いかにして「肉そば」のように磨いていくか、現在チャレンジしているところです。

3店舗目の相模原の店舗に関しましては、「きゃべとんラーメン」のチャーシューそのものを変更したり「きゃべとんスペシャル」という少し単価の高いラーメンを新しく加え、「きゃべとんラーメン」の業態開発を行っているところです。

新コンセプトのフォーマット開発を推進

お好み焼部門は、非常に苦戦しており、ステーキ・鉄板焼き・海鮮お好み焼本舗というブランディングを推進しております。お好み焼だけでは単価が上がらない。したがって、ステーキを加えていく。すると、ステーキを加えることによって売上は上がったけれども、なかなか利益につながらない。このように、単価と売上と利益率がうまくいかないといったことを、数年繰り返しておりました。現在もなかなか、「これだ!」という手が打てていないのが現状でございます。

新たなグランドメニューを開発中で、2,480円の「バーベキュー」という新しい企画を打ち立てました。2ヶ月間行ってまいりましたが、お好み焼業態で中心価格帯を2,480円の価格帯に持ってくることに限界があるのではないかとも考え、ある店舗で1,980円にして実験したところ、非常に数字が動きました。

現在、1,680円・2,480円・2,980円の3つの食べ放題コースを中心にやっておりますが、お好み焼という大衆的な食べ物を看板にした業態においては、3つのコースのうちの2つが2,000円台というのは見た目価格が少し高いのではないかという仮説のもと、今後は2つのコースを1,000円台にして、付加価値の高いコースを2,000円台のコースに組み替えます。

このあとの第4四半期に向けてさらに磨き、来期からは「お好み焼本舗」も次の出店が考えられるような業態にしていくことを、現在行っている最中でございます。

2年前に開発いたしました「黄金豚玉」と「黄金焼そば」の2つの看板商品に関しましては、大変好評を得ています。この2つに関しては「お好み焼本舗」を代表するような看板商品であると判断しておりますが、この2つで業態が組めるわけではありませんし、この2つで業態フォーマットが完成したわけではありません。この2つの商品を看板に、あとは価格帯と食べ放題のフォーマットをどうやって付けていくかといったことを、向こう3ヶ月で行っていこうと考えております。

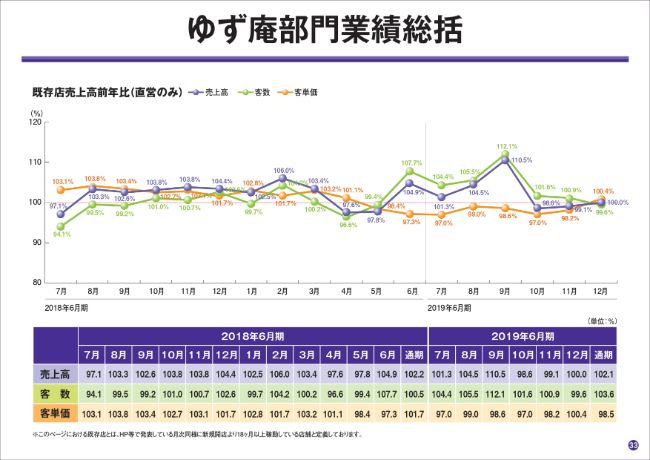

ゆず庵部門業績総括

「ゆず庵」(の開始)には、私どもがもともと経営しております「源氏総本店」という和食の高級店で、寿司・しゃぶしゃぶの食べ放題を平日の企画として行ったところ、大変好評だったという背景があります。

現在、「源氏総本店」「魚貝三昧 げん屋」などの高級和食業態が非常に業績がよいこともありまして、和食業態としてのイメージをもっと鮮明に打ち出していく戦略に取り組んでおります。

しゃぶしゃぶは、現在市場が非常に大きくなっておりまして、低価格のしゃぶしゃぶブランドチェーンがどんどん出ている中で、「ゆず庵」に関しましては、寿司の比率を高めることによって、和食のイメージをさらに高めていきます。

また、「松花堂ランチ」などの和食メニューをランチで展開しており、非常に好評を得ていますので、そのランチのお客さまをいかにディナーに呼び込むかというブランディングを行っております。

さらに、しゃぶしゃぶの楽しさを高める施策をいろいろと推進しておりまして、とくに、かつお出汁から焼きあご出汁に変更する、あるいはごまだれ専用のラー油を開発することによって味変わりをしていくなど、和食専門店のイメージを全面に打ち出した業態に仕上げていこうと思っております。

同時に、「ゆず庵」はこれまで大型店舗が多かったこともありまして、これも規模の最適化を図ろうと、70坪タイプの新しいフォーマットの建設の推進を現在行っております。これも非常に、「ゆず庵」全体の利益率を押し上げる力になっていくのではないかと期待しています。

新業態「熟成焼肉 肉源」グランドメニューをリニューアル

新業態の「熟成焼肉 肉源」は、3店舗展開しており、赤坂は順調でしたが、六本木と仙台の2号店・3号店が赤字でした。この半年間で大きくメニューを変更して、和牛を加えたり、インパクトのある「肉源全部盛り」、あるいは「ロック焼肉」という新しい商品を導入したことで、3店舗とも非常に順調に回復してまいりました。

心配だった仙台のお店も黒字化を果たすことができました。六本木と仙台は大型店でしたが、改装して個室を設けたことによって、新しい来店動機を吸収することにも成功しました。仙台がうまくいったということは、今後、名古屋・博多・大阪などの地方都市にも出店できるのではないかと、期待の業態に育ちつつあります。

海外展開 新業態「薪火焼肉 源の屋」の躍進

海外展開です。「蟹の岡田屋」は3年間で15店舗の勢いで出してまいりまして、売上・利益とも非常に順調に推移しておりましたが、米中の景気に対して……とくに、「蟹の岡田屋」は高級店です。冷凍の蟹と活き蟹の両方を扱っているわけですが、冷凍の蟹のお客さまは平均して7,000円ほどの客単価ですが、活き蟹を頼んだ途端に2万円ほどまで単価が上がります。この2万円ほどの客単価のお客さまが、少し消費を抑えるという傾向が見られるようになってきました。

それに対して、焼肉は平均単価がだいたい日本円で6,000円ほどです。お客さまの単価が決まっていますが、6,000円ぐらいの客単価の日式焼肉の大型店舗は、これまで上海にはありませんでした。(「薪火焼肉 源の屋」を2018年)6月にオープンして、10月には月商6,000万円、11月には月商7,000万円、12月には月商8,000万円という売上のレコードを上げることができました。

「蟹の岡田屋」は、店舗によっては上海の中で自社競合しているところもありますので、この店舗を少し間引きしたり、新しく開発をした「薪火焼肉 源の屋」に業態変更したりしながら、上海であと数店舗、さらによい立地に「蟹の岡田屋」と「薪火焼肉 源の屋」の両方を出していこうと考えております。

一方で、「蟹の岡田屋」を蘇州・杭州に出店いたしましたが、非常に順調であります。また、北京のフランチャイズ店も非常に順調に推移しております。そういう意味では、上海は少し整理統合して、ほかの大きな都市に出ていこうという計画を立てております。

私からは、以上でご説明を終わります。ありがとうございました。