厚生年金の平均月額は「約15万円」も、男女差・個人差が大きい現実

引き続き同資料より、厚生年金保険(第1号)の年金月額についてみていきます。

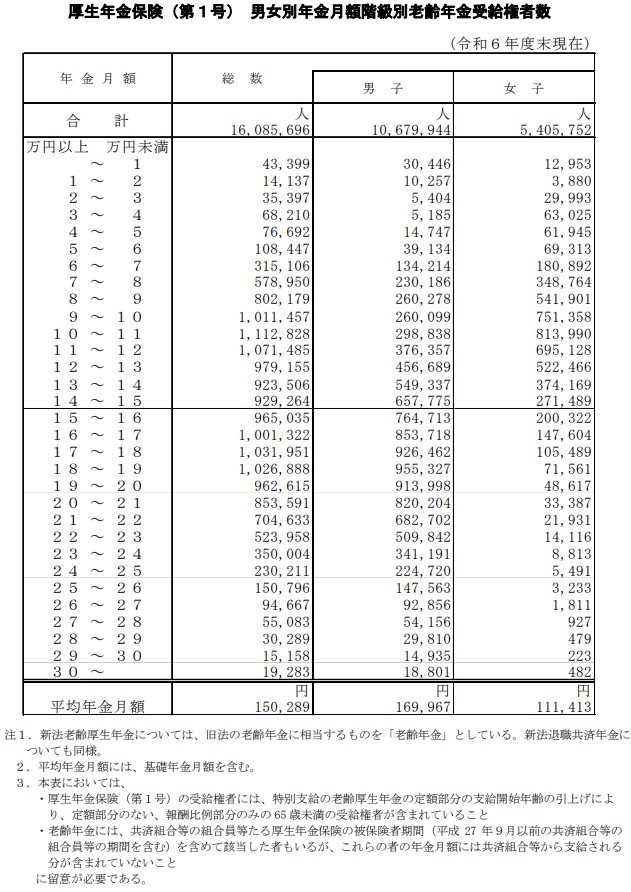

※ここから先にご紹介する厚生年金保険(第1号)の年金月額には、基礎年金(国民年金)部分も含まれます。

厚生年金保険(第1号)「平均年金月額」と「受給額分布」

全体平均:15万289円(男性:16万9967円、女性11万1413円)

基礎年金と厚生年金の平均月額を単純に比較すると、厚生年金の方が手厚い印象を受けるでしょう。しかし、その内訳を詳しく見ると、実際の受給額は月額1万円未満から30万円以上まで非常に幅広く分布しており、一人ひとりの受給状況には極めて大きな個人差があることが分かります。

厚生年金の「男女差」に着目

厚生年金の平均年金月額は男女全体で15万円台ですが、男女別見るとその差は明らかです。男性平均が16万円台であるのに対し、女性平均は11万円台に留まっており、月額にして約5万円もの開きが生じているのが現状です。

平均という数字だけでは見えてこない、老後の年金格差はここにも表れています。

「働き方」が老後の収入を左右する「報酬比例」のしくみ

こうした格差が生じる背景には、厚生年金が「現役時代の収入」と「加入期間」に連動して将来の年金額が決まる「報酬比例」の仕組みをとっていることが挙げられます。

特に女性の場合、出産や育児などのライフイベントを機にキャリアが中断したり、非正規雇用を選択したりする割合が男性よりも高く、それが加入期間の短縮や平均年収の差となって受給額にダイレクトに反映されやすいのです。

また、男女ともにかつて会社員や公務員として厚生年金に加入していた時期があったとしても、その期間が短ければ実際に受け取る額は想定以上に少なくなる可能性があります。

将来の備えを確実なものにするためにも、まずは「ねんきん定期便」や「ねんきんネット」を活用し、自分自身の受給見込み額がどの程度の水準にあるのかを早期に把握しておくことが重要です。

【ご参考】厚生年金の被保険者区分「第1号~第4号」について

2026年現在、厚生年金保険は、下記のように分類されています。

- 第1号厚生年金被保険者…厚生年金保険の被保険者のうち、民間の事業所に使用される者

- 第2号厚生年金被保険者…旧共済年金の加入者(国家公務員共済)

- 第3号厚生年金被保険者…地方公務員共済

- 第4号厚生年金被保険者…私立学校共済

参考:企業年金連合会「第一号厚生年金被保険者」

まとめにかえて

「人生100年時代」を迎え、私たちの老後は想定以上に長くなっています。

この記事で紹介した「今のシニア世代の年金受給額」は将来設計の大きな指標となりますが、昨今の物価上昇や生活スタイルの多様化を考えると、公的年金だけで全てを賄うのは簡単なことではないでしょう。

ときに数千万円とも言われる老後資金の準備には、体力作りやスキル磨きと同様、相応の時間が必要です。

まずは確実な預貯金を土台としつつ、新NISA等の資産運用で効率的にお金を育てる視点を持ってみるのも良いでしょう。

複利を味方につけるには、一日でも早いスタートが何よりの強みになります。リスクを正しく理解した上で、自分に合った「備えの形」を今から着実に築いていきましょう。

参考資料

マネー編集部年金班