3.2 厚生年金(報酬比例部分)の受給額

報酬比例部分は、年金額の計算の基礎となるものです。年金の加入期間や過去の報酬等に応じて決まるもので、計算方法は次のとおりです。

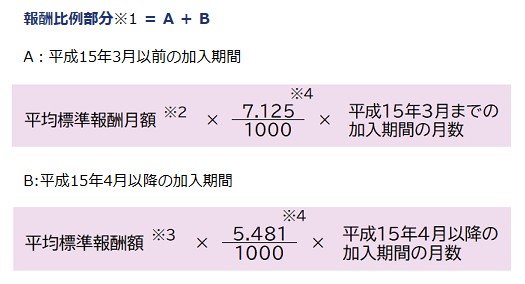

【報酬比例部分=A+B】

A:平成15年3月以前の加入期間

平均標準報酬額×7.125/1000×平成15年3月までの加入期間月数

B:平成15年4月以降の加入期間

平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数

今回は、「B:平成15年4月以降」に加入したものとし、年金額を簡易的にシミュレーションしてみます。

- 平均標準報酬月額:400万円÷12=約33万3333円

- 33万3333円×5.481/1000×480=約87万6965円(年額)

※平均標準報酬月額は年収÷12で簡易的に算出(上限・等級調整・賞与上限などは未考慮の概算)

あくまでも簡易的な計算ではありますが、年収400万円、加入期間40年間の場合の厚生年金は約87万6965円(月額約7万3080円)です。

先ほど試算した基礎年金部分の83万1700円(月額6万9308円)と合わせると、合計約170万8665円(月額約14万2388円)の受給額となります。

※正確な見込み額は「ねんきんネット」等でご確認ください。

4. まとめ

日本の公的年金制度は、国民年金と厚生年金の仕組みが組み合わさることで、一人ひとりの働き方や収入状況に応じた年金額が決まります。

平均的な受給額を知ることは参考になりますが、実際の年金は加入期間や収入の違いによって大きくばらつくため、自身の状況に置き換えて確認することが大切です。

将来の受給額を把握するには、「ねんきん定期便」や「ねんきんネット」の活用が有効です。

早めに見込み額を確認しておくことで、老後に向けた準備の方向性が明確になり、家計の見通しも立てやすくなるでしょう。

参考資料

- 厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

加藤 聖人