3. 「純金積立」のデメリット・注意点

純金積立を検討する際には、これからお伝えするデメリットや注意点も確認しておきましょう。

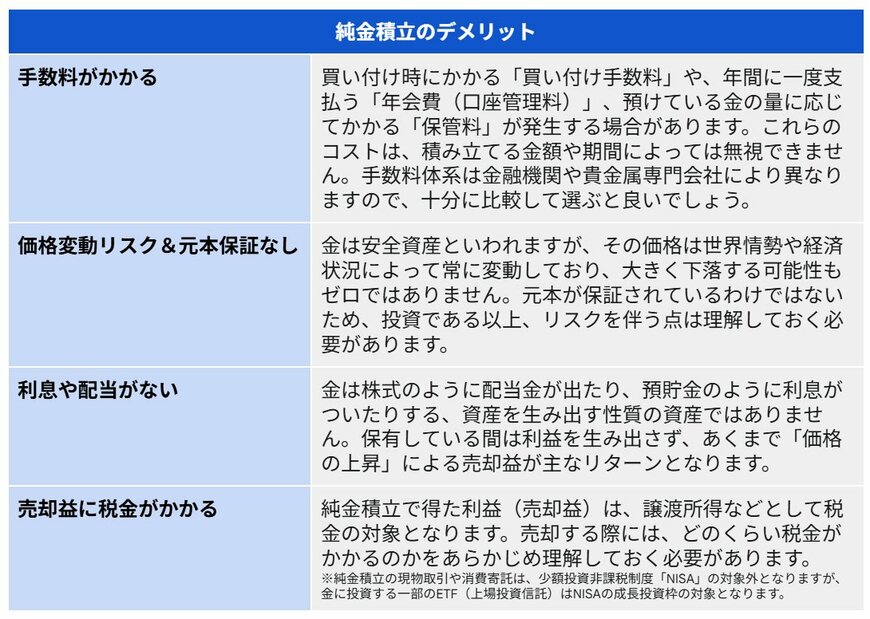

純金積立のデメリット5/6

LIMO編集部作成

3.1 手数料がかかる

純金積立では、買い付け時にかかる「買い付け手数料」や、年間に一度支払う「年会費(口座管理料)」、預けている金の量に応じてかかる「保管料」が発生する場合があります。

これらのコストは、積み立てる金額や期間によっては無視できません。手数料体系は金融機関や貴金属専門会社により異なりますので、十分に比較して選ぶと良いでしょう。

3.2 価格変動リスクあり・元本保証なし

金は、不安定な情勢でも価格が下がりにくいことから「有事の金」といわれています。

しかし、その価格は世界情勢や経済状況によって常に変動しており、大きく下落する可能性もゼロではありません。

元本保証はありません。リスクを伴うことを十分に理解しておく必要があります。

3.3 利息や配当がない

金は株式のように配当金が出たり、預貯金のように利息がついたりする、資産を生み出す性質の資産ではありません。

購入時と売却時の差額、つまり「金価格の上昇」による売却益が主なリターンとなります。

3.4 売却益に税金がかかる

純金積立で得た利益(売却益)は、譲渡所得などとして税金の対象となります。計算は保有期間により異なります。

- 利益が年間50万円までなら税金はかからない(特別控除)

- 5年以上持っていれば、課税対象になる利益がさらに「半分」になる

純金積立は「長期でじっくり保有する」ことで、税制面でも大きなメリットを享受できる仕組みになっています。

(1) 所有期間が5年以内のもの(総合課税の短期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=課税される譲渡所得の金額

(2) 所有期間が5年を超えるもの(総合課税の長期譲渡所得)

・譲渡価額-(取得費+譲渡費用)=金地金の譲渡益

・{[金地金の譲渡益]+[その年の金地金以外の総合課税の譲渡益]}-譲渡所得の特別控除50万円=譲渡所得の金額

・(譲渡所得の金額)× 1/2 = 課税される譲渡所得の金額

(注) 譲渡所得の特別控除の額は、その年の金地金の譲渡益とそれ以外の総合課税の譲渡益の合計額に対して50万円です。これらの譲渡益の合計額が50万円以下のときはその金額までしか控除できません。

また、(1)と(2)の両方の譲渡益がある場合には、特別控除額は両方合せて50万円が限度で、(1)の譲渡益から先に控除します。

売却する際には、どのくらい税金がかかるのかをあらかじめ理解しておきましょう。

(なお、純金積立の現物取引や消費寄託は、少額投資非課税制度「NISA」の対象外となりますが、金に投資する一部のETF(上場投資信託)はNISAの成長投資枠の対象となります。)