2. 【純金積立シミュレーション】月1万円×10年間(2015年〜2025年)

もし、純金積立をしていたらどれくらい増えたのか過去10年間の金価格の推移をもとにシミュレーションしてみましょう。

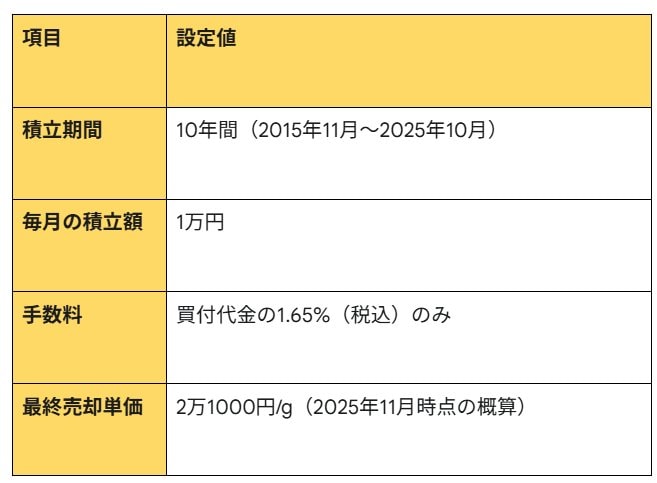

2.1 シミュレーション条件

純金積立:シミュレーション条件2/6

LIMO編集部作成

- 積立期間:10年間(2015年11月~2025年10月)

- 毎月の積立額:1万円

- 手数料:買付代金の1.65%(税込)のみ

- 最終売却単価:2万1000円/g(2025年11月時点の概算)

2.2 総投資額(元本)・手数料総額・購入に充てた純額

純金積立:総投資額(元本)・手数料総額・購入に充てた純額3/6

LIMO編集部作成

- 総投資額(元本):1万円 × 120カ月=120万円

- 手数料総額:(1万円 × 1.65%) × 120カ月=1万9800円

- 購入に充てた純額:120万円 - 1万9800円=118万200円

2.3 シミュレーション結果

純金積立を行った過去10年間は、金価格が歴史的な急騰を遂げた期間となります。(2015年4500円/g程度から、2025年11月には20000円台/gへ)。

ドルコスト平均法の効果を考慮し、推定平均購入単価を7450円/gとして試算した結果がこちらです。

純金積立:シミュレーション結果4/6

LIMO編集部作成

- 購入できた金の総量:118万200円 ÷7450円/g=158.42g

- 評価総額(現在の価値):158.42g × 2万1000円/g=約332万6820円

- 運用益(評価益):332万6820円 - 120万円=約212万6820円

評価益は投資総額の約177%増!

シミュレーションの結果、毎月1万円の積立(元本120万円)に対し、210万円を超える評価益が得られていた可能性が非常に高いということがわかりました。

投資総額(元本)に対して約177%の増加です。

過去10年間における金価格の上昇が著しいため、大きな運用成果をあげられたといえます。

ただし、金価格が常に上昇し続ける保証はなく、下落するケースも当然想定されます。純金積立においては、価格が下がれば購入量が増え、さらに購入タイミングが分散されることにより購入価格が平準化されます。このドルコスト平均法の効果により、一括投資に比べて価格変動リスクを分散し、高値掴みのリスクを軽減できる点も、積立投資の大きな利点です。