3. 年金制度の改正、iDeCo「70歳になるまでに加入できるように」ポイント解説

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

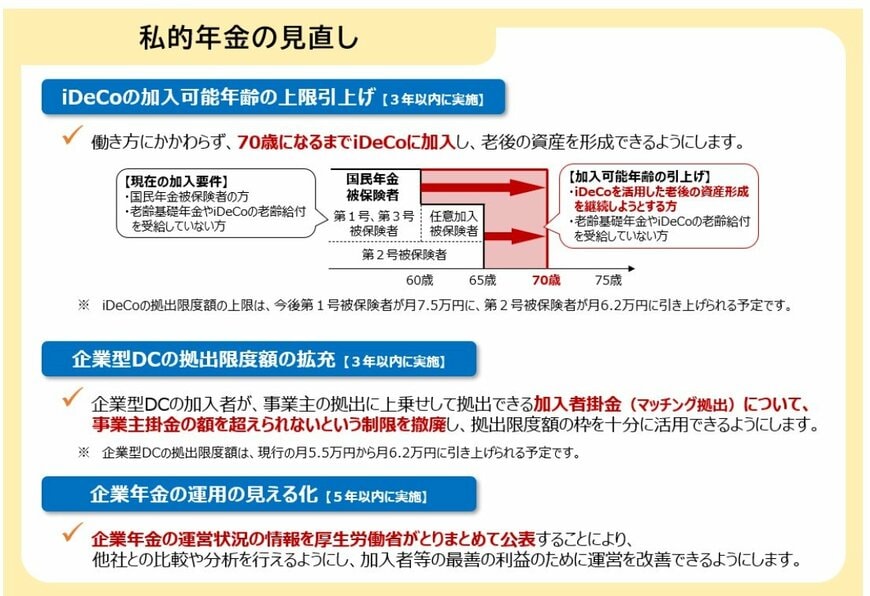

3.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

3.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

3.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

4. まとめにかえて

今回は年金制度の仕組みのおさらいをしながら、令和シニアの年金事情について見てきました。

日本の年金制度は2階建て構造となっており、自営業やフリーランス、専業主婦の方などが受け取れる主な年金は国民年金、会社員や公務員の方は国民年金と厚生年金を受け取れます。

厚生労働省年金局の資料によると、国民年金の平均年金月額は5万7584円となっています。

老後の生活を6万円弱の年金だけでやり繰りするのは現実問題として多くの方にとって非常に厳しいものになります。

今は物価高の影響等から日々の生活コストも上がっているからです。

そのため、老後に受け取れる主な年金が国民年金のみの自営業の方などは、現役時代のうちからNISAやiDeCo、貯蓄型保険、積立貯金などを活用して老後資金をしっかり貯めておく必要があります。

一方、厚生年金(※国民年金を含む)の平均年金月額は14万6429円となっています。

人によっては月に15万円弱の収入があれば大丈夫という方もいるかもしれません。しかし、この数字はあくまで平均値です。

厚生年金は年金保険料を納めた期間が長く、かつ収入も高い人ほど受け取れる年金も高い傾向にあります。

そのため、会社員や公務員として働いた期間が短い方や、現役時代の収入があまり高くなかった場合は15万円を大幅に下回る年金額しか受け取れないことも十分ありえます。

会社員や公務員の方は、まず最初にねんきんネットで将来の年金見込額を確認し、実際に自分がいくらぐらいの年金を受け取れそうか確認してから老後資金の準備を始めましょう。

参考資料

鶴田 綾