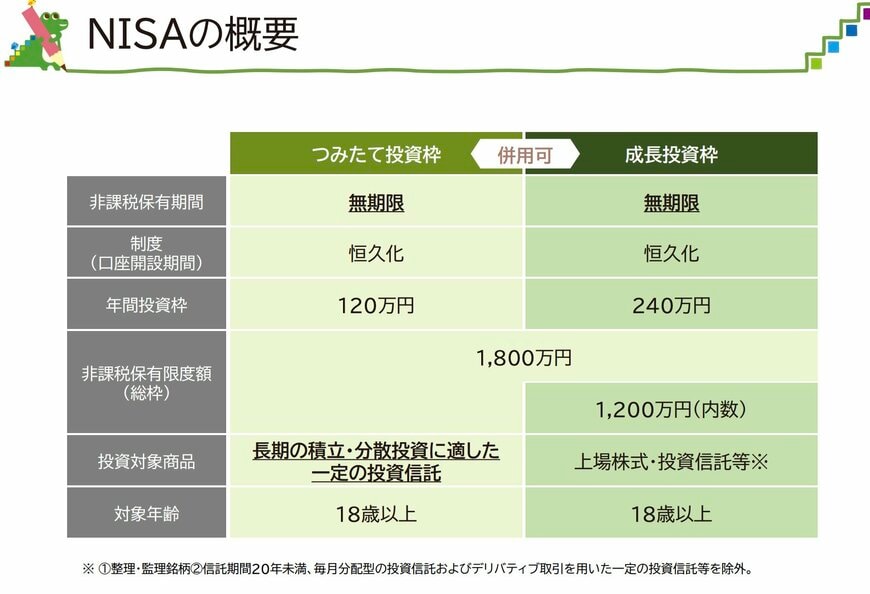

2. 新NISA制度「つみたて投資枠」のポイント

今回のシミュレーションは、新NISA制度の「つみたて投資枠」を使用したものとして計算をしています。そこでここからは、NISA口座が一般口座とどのような違いがあるのか、主なポイントをご紹介します。

2.1 運用利益が非課税

新NISA制度の最大の魅力は、決められた範囲内であれば、投資による利益に対して一切の税金がかからないことです。

原則として、株式や投資信託の売却益や分配金には約20%の税金が課税されますが、NISA口座内での取引であればこれが免除されます。

例えば、100万円の投資が5年間で150万円に成長した場合、通常なら利益の50万円に対して約10万円の税金がかかり、手取りの利益としては40万円ほどに目減りしてしまいます。しかしNISA口座を利用すると、投資利益50万円をそのまま手元に残すことができるのです。

非課税にできる金額は上限額が設定されており、積立投資を行うための「つみたて投資枠」であれば、年間120万円(月額10万円)です。この「投資枠」は最終的な資産ではなく、当初の購入金額を指します。そのため、投資をした金額がどれだけ利益を膨らんだとしても、元本が枠内の投資であれば、全ての利益が非課税となります。

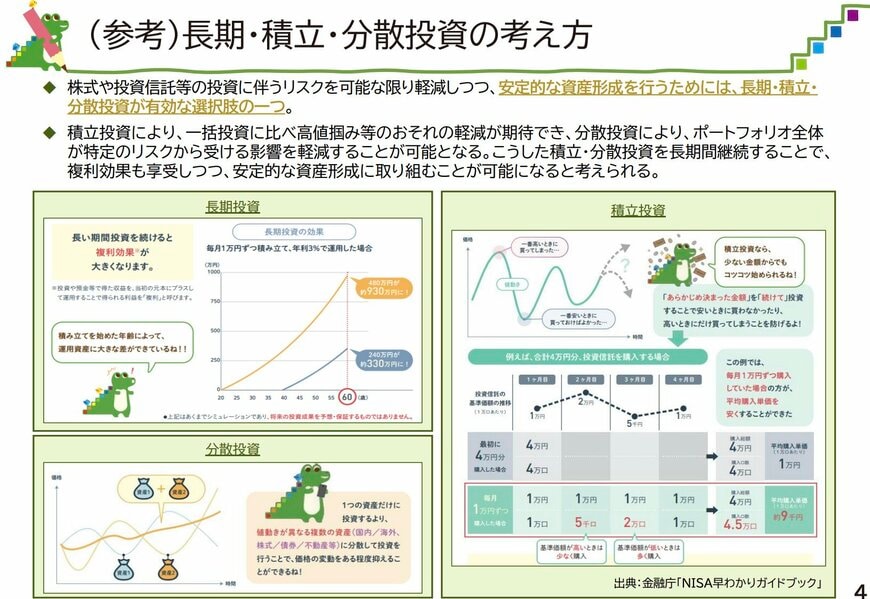

長く積み立てるほど複利効果が働き利益が大きくなりやすいため、非課税によるメリット効果は大きくなりやすいです。

2.2 保有期間に制限がない

現行の新NISA制度は2024年に開始されましたが、それ以前のNISA制度との大きな違いとして、投資した商品を無期限で保有できる点が挙げられます。

従来の制度である「つみたてNISA」では、非課税期間が20年間に限定されており、保有期間がそれを超えると自動的に課税口座に移管されてしまうため、20年の間に売却をする必要がありました。

しかし、新制度では一度購入した商品は期間の制限なく、売却するまで非課税のメリットが受けられます。老後資金や子どもの教育資金など、20年以上先を見据えた長期的な資産形成が可能となるため、売却のタイミングを柔軟に決められる点は、投資初心者にとっても大きなメリットと言えます。

2.3 投資初心者向けの商品が多い

新NISAの「つみたて投資枠」で購入できる商品は、金融庁が定めた基準を満たすものに厳選されています。その中心となるのは、特定の経済指標(インデックス)と連動して値動きをするインデックスファンドです。

インデックスファンドは、市場全体の動きに連動するため、大きなリターンは期待しにくい一方、値動きが比較的安定しているのが特徴です。多数の銘柄への分散投資が基本となるため、過度なリスクを避けやすいというメリットがあります。長期的な視点で見れば、経済成長とともに資産価値の上昇も期待できるでしょう。

したがって、長期的に投資を続けることで、元本割れのリスクを大きく低減させることができます。新NISA制度のつみたて投資枠ではこのように、一定の安全性を考慮された商品が中心となって用意されているため、投資経験のない方でも安心して資産形成の第一歩を踏み出せます。

2.4 長期・積立・分散が意識されている

新NISAの「つみたて投資枠」は、資産形成における重要ポイント「長期・積立・分散」を押さえ、安定的にご自身の資産を育てていくことを目的としています。前述した新NISA制度の特徴が、3つのポイントをどのように後押しするのかを以下にまとめてみます。

- 【長期】時間を味方につける制度 制度が恒久化され、非課税期間が無期限になったことで、売却タイミングを気にせず長期的な視点で資産を育てられます。

- 【分散】自然とリスクを抑える商品 金融庁が厳選した、1本で多くの国や企業に投資できる商品が中心のため、選ぶだけで自然とリスクの分散ができます。

- 【積立】年間の上限額を定め、毎月コツコツ買い続ける積立を基本とすることで、高値掴みのリスクを減らし、安定した資産形成を後押しします。