今年も残すところあとわずかとなり、年末年始に向けて家計の見直しや来年の計画を立て始める方も多い12月となりました。 老後の生活を支える公的年金制度について、ご自身の受給額がどの程度になるのか、漠然とした不安を感じている方もいらっしゃるかもしれません。

年金は日本の「2階建て構造」の仕組みを理解することが第一歩です。 1階部分の国民年金、そして会社員などが加入する2階部分の厚生年金がどのように構成され、保険料納付の期間や収入がどのように年金額に影響するのかを知っておく必要があります。

さらに、年金が偶数月に支給されることや、実際の平均受給額が年齢や働き方によって大きく異なるという実態も把握しておきましょう。

本記事では、年金制度の基本的な構造から、具体的な年齢層ごとの平均受給月額、そして多様なライフコース別のモデル年金額までを詳しく解説します。 ご自身の将来設計を具体的にイメージし、年末のこの機会に、老後資金計画の一助としてください。

1. 年金制度の仕組み

日本の年金制度は2階建て構造の仕組みになっています。

1階部分にあたる「基礎年金(国民年金)」の上に、2階部分にあたる「厚生年金」が上乗せされているとイメージしてみましょう。

原則として、国内在住の20歳以上60歳未満の全員に国民年金への加入義務があります。

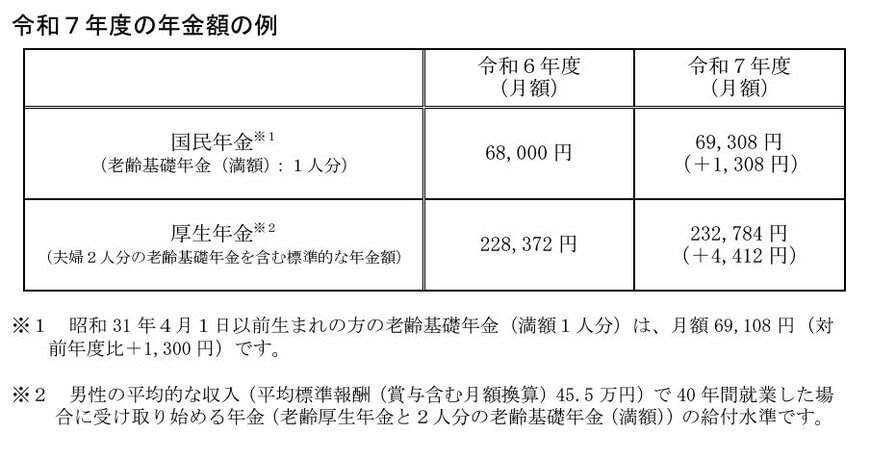

年金保険料は全員一律で、2025年度は月額1万7510円です。

国民年金保険料を全期間(480月)納付すると、65歳以降に老齢基礎年金の満額(2025年度は月額6万9308円)を受け取ることができます。未納期間があれば、その月数に応じて満額から差し引かれます。

一方で厚生年金保険は、民間企業や官公庁などに雇用されている人が、基礎年金に上乗せして加入する年金です。

現役時代、収入に応じた厚生年金保険料を給与天引きで納付します。老後の受給額は、厚生年金加入期間と在職中の収入に応じて決まる仕組みです。

上限はあるものの「厚生年金加入期間が長く、その期間の収入が高かった人」ほど、老後の年金額は多くなります。

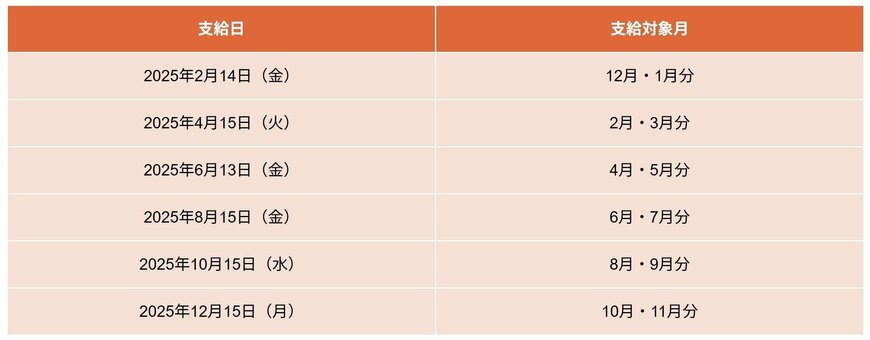

2. 年金支給日はいつ?

年金は偶数月の支給です。

2.1 2025年の年金支給日カレンダー

- 2025年4月15日(火) :2月・3月分

- 2025年6月13日(金) :4月・5月分

- 2025年8月15日(金) :6月・7月分

- 2025年10月15日(水) :8月・9月分

- 2025年12月15日(月) :10月・11月分

公的年金は2カ月に一度の支給となるため、家計管理のサイクルも考えておくようにしましょう。また、上記のように後払いであることにも注意が必要です。

3. 60歳~90歳以上が受給する「厚生年金保険」の平均額

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、60歳~90歳以上の平均年金月額を1歳刻みの表形式で確認していきます。まずは厚生年金から紹介します。

※厚生年金の年金額には、老齢基礎年金(国民年金)部分が含まれています。

3.1 【厚生年金早見表】60歳代

- 60歳:厚生年金9万6492円

- 61歳:厚生年金10万317円

- 62歳:厚生年金6万3244円

- 63歳:厚生年金6万5313円

- 64歳:厚生年金8万1700円

- 65歳:厚生年金14万5876円

- 66歳:厚生年金14万8285円

- 67歳:厚生年金14万9205円

- 68歳:厚生年金14万7862円

- 69歳:厚生年金14万5960円

3.2 【厚生年金早見表】70歳代

- 70歳:厚生年金14万4773円

- 71歳:厚生年金14万3521円

- 72歳:厚生年金14万2248円

- 73歳:厚生年金14万4251円

- 74歳:厚生年金14万7684円

- 75歳:厚生年金14万7455円

- 76歳:厚生年金14万7152円

- 77歳:厚生年金14万7070円

- 78歳:厚生年金14万9232円

- 79歳:厚生年金14万9883円

3.3 【厚生年金早見表】80歳代

- 80歳:厚生年金15万1580円

- 81歳:厚生年金15万3834円

- 82歳:厚生年金15万6103円

- 83歳:厚生年金15万8631円

- 84歳:厚生年金16万59円

- 85歳:厚生年金16万1684円

- 86歳:厚生年金16万1870円

- 87歳:厚生年金16万2514円

- 88歳:厚生年金16万3198円

- 89歳:厚生年金16万2841円

3.4 【厚生年金早見表】90歳以上

- 90歳以上:厚生年金16万721円

老齢年金の一般的な受給開始年齢である65歳以降で見ると、厚生年金の平均月額は14~16万円台となっています。

なお、60歳~64歳の厚生年金受給者は、繰上げ受給を選択した人のほか、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している人が含まれています。そのため、平均年金月額は65歳以降よりも低めです。

4. 60歳~90歳以上が受給する「国民年金」の平均額

老齢基礎年金(国民年金)についても、各年齢の平均年金月額を確認していきましょう。

4.1 【老齢基礎年金(国民年金)一覧表】60歳代(60〜69歳)

- 60歳:基礎年金4万3638円

- 61歳:基礎年金4万4663円

- 62歳:基礎年金4万3477円

- 63歳:基礎年金4万5035円

- 64歳:基礎年金4万6053円

- 65歳:基礎年金5万9599円

- 66歳:基礎年金5万9510円

- 67歳:基礎年金5万9475円

- 68歳:基礎年金5万9194円

- 69歳:基礎年金5万8972円

4.2 【老齢基礎年金(国民年金)一覧表】70歳代(70〜79歳)

- 70歳:基礎年金5万8956円

- 71歳:基礎年金5万8569円

- 72歳:基礎年金5万8429円

- 73歳:基礎年金5万8220円

- 74歳:基礎年金5万8070円

- 75歳:基礎年金5万7973円

- 76歳:基礎年金5万7774円

- 77歳:基礎年金5万7561円

- 78歳:基礎年金5万7119円

- 79歳:基礎年金5万7078円

4.3 【老齢基礎年金(国民年金)一覧表】80歳代(80〜89歳)

- 80歳:基礎年金5万6736円

- 81歳:基礎年金5万6487円

- 82歳:基礎年金5万6351円

- 83歳:基礎年金5万8112円

- 84歳:基礎年金5万7879円

- 85歳:基礎年金5万7693円

- 86歳:基礎年金5万7685円

- 87歳:基礎年金5万7244円

- 88歳:基礎年金5万7076円

- 89歳:基礎年金5万6796円

4.4 【老齢基礎年金(国民年金)一覧表】90歳以上

- 90歳以上:基礎年金5万3621円

※65歳未満で受給している老齢基礎年金の受給者は繰上げ受給を選択した方。

65歳以降の老齢基礎年金の平均月額は、いずれの年齢も5万円台でした。60歳~64歳までは、繰上げ受給を選択した人の年金額となるため、平均は4万円台となっています。

5. ライフコースによって年金額は変わる!

年齢別の平均額を見ていきましたが、大前提として年金額は個人差が大きい点に留意しましょう。

厚生労働省が提示する、「多様なライフコースに応じた年金額」を見てみます。

5.1 モデルケース①:男性・厚生年金期間中心

年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

5.2 モデルケース②:男性・国民年金(第1号被保険者)期間中心

年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

5.3 モデルケース③:女性・厚生年金期間中心

年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

5.4 モデルケース④:女性・国民年金(第1号被保険者)期間中心

年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

5.5 モデルケース⑤:女性・国民年金(第3号被保険者)期間中心

年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

6. まとめにかえて

今回の記事では、日本の公的年金制度が国民年金と厚生年金の2階建て構造で成り立っていること、そしてそれぞれの年金受給額が、加入期間や現役時代の収入によって大きく変動する実態を、具体的な平均額やモデルケースを通じて確認しました。

年金は2か月に一度の偶数月に支給され、家計管理においてはそのサイクルを考慮に入れる重要性もお分かりいただけたでしょう。 特に、ライフコースによって年金額に大きな差がある点は、すべての方が認識しておくべき重要なポイントです。

老後の生活資金を考える上で、公的年金がどの程度の基盤となるのかを知ることは、資産形成戦略を立てる上での出発点となります。 公的年金だけで賄えない可能性を考慮し、iDeCoやつみたてNISAなどの私的年金制度や資産運用についても、積極的に情報を集め、具体的な行動に移すことが肝要です。 まずはご自身の年金記録や将来の受給見込額を確認し、早めに老後資金の「見える化」を進めていきましょう。