3. 貯蓄の考え方

統計結果を見て「結局、いくら持っていれば安心なのかわからない」と不安になった人も多いはずです。そこで、ここからは「必要な貯蓄額の考え方」をお伝えしていきます。

3.1 目的を設定する

最も大切なのは、貯蓄をする理由となる「目的」を設定することです。自分が何のために貯蓄を行うのかを明確にすることで、必要な金額が明らかになり、モチベーションの維持にも繋がります。

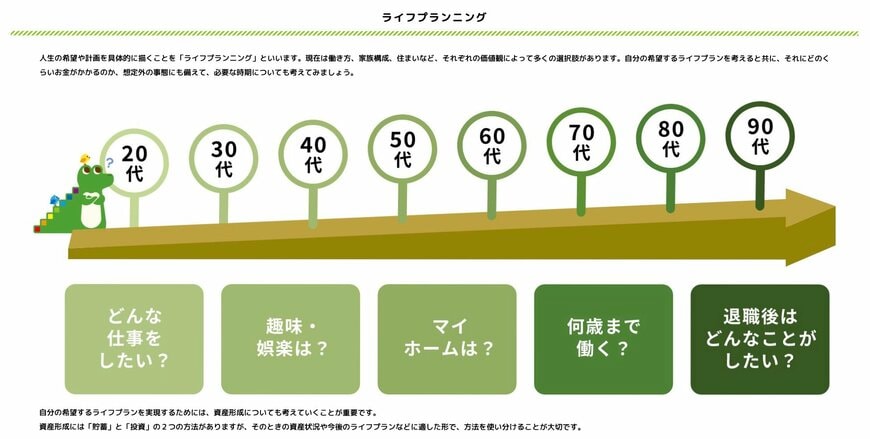

「必要な貯蓄額」というのは、その人の年代や暮らし方により、それぞれ異なります。まずは、自分が何歳の時に何をしたいのか、そのためにいくら必要なのかといった「ライフプラン」を組み立てながら考える必要があります。

「〇〇歳までに家を買いたい」 「世界一周旅行に行きたい」 「老後は質の高い施設に入りたい」このように具体的なプランを立てて、そこに必要な金額を検討します。

ライフプランをたてることにより、漠然としたお金の不安が「〇〇のためには、いくら必要だ」という明確な目標へと変わるのです。

3.2 収支を把握する

次に、目標達成までの道のりを描く上で、自身の収支を正確に把握することは欠かせません。

毎月の収入と支出を洗い出すことで、自分が目標達成のために毎月いくら貯蓄に回せるのか、その現状を客観的に認識できます。

特に老後が視野に入ってくる年代になった際は、将来の年金収入と想定される生活費を元に、老後の収支をシミュレーションすることも大切です。これにより「老後資金」という漠然とした目標の解像度が格段に上がり、今やるべきことが見えてきます。

さらに、もし支出を見直す中で無駄に感じる部分が見つかれば、それは改善の大きなチャンスです。設定したゴールに向かうために、削ることのできる無駄は積極的に貯蓄や投資へと回していきましょう。

3.3 金融商品を知る

さらに、貯蓄とは、単に銀行にお金を預けておくことだけを指すのではないことを意識しましょう。資産を形成する方法には、「投資」や「保険」など、多種多様な金融商品が存在します。

金融商品にはそれぞれメリットとデメリットがあり、リスクの度合いも様々です。ここで最も重要なのは、「勧められたから」「みんながやっているから」といった理由で安易に手を出さないことです。知識がそれほどない状態で始めてしまうと、大切な資産を守るどころか、かえってすり減らしてしまう原因にもなりかねません。

それぞれの商品の特徴は何か、どのような仕組みで利益や損失が生まれるのか、そしてどんなリスクが潜んでいるのか。

そのような知識を身につけることで、複数の選択肢の中から自分に最適な方法を選び、資産を守りながら賢く育てていくための力をつけることができます。