4. 【20歳代~60歳代】純貯蓄額から分かった「持つ世代」と「持たざる世代」の実態

貯蓄と負債は、必ずセットで考えることが重要です。

先ほどのデータをもとに計算した各世代の純貯蓄額(貯蓄額-負債額)は以下のとおりです。

- ~29歳:▲599万円(659万円 - 1258万円)

- 30~39歳:▲967万円(888万円 - 1855万円)

- 40~49歳:▲147万円(1316万円 - 1463万円)

- 50~59歳:1003万円(1745万円 - 742万円)

- 60~69歳:2112万円(2367万円 - 255万円)

- 70歳~:1905万円(1972万円 - 67万円)

- 平均:555万円(1579万円 - 1024万円)

この純貯蓄額を見ると、40歳代までは住宅ローン等の影響でマイナスが続きますが、50歳代以降は大きくプラスに転じています。

特に若い世代では、住宅ローンなどの負債が貯蓄を上回るため、貯蓄の成果を実感しにくい世帯が多く見られます。

この結果から、「持つ世代」と「持たざる世代」がはっきりと分かれている現状がうかがえます。

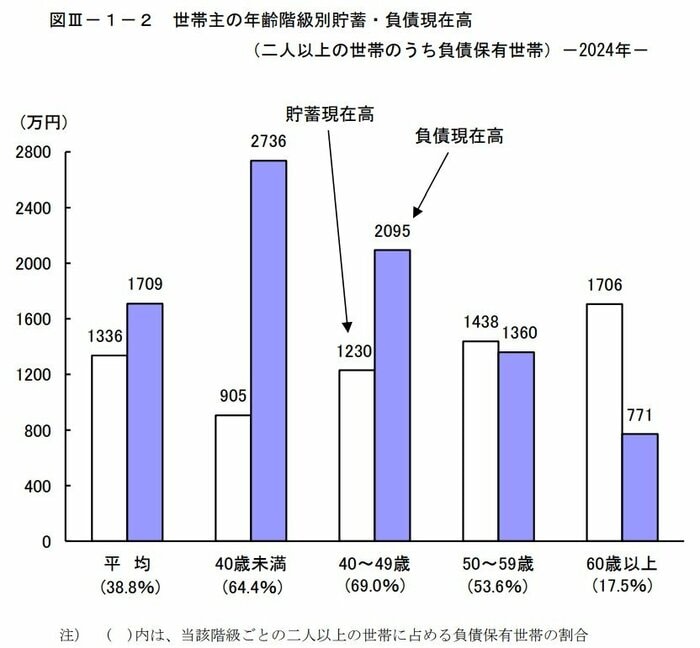

5. 負債がある世帯に限定すると、「ホントの貯蓄額」は40歳未満でマイナス1831万円!?

負債を抱える世帯に限定して純貯蓄額を確認すると、以下のような状況です。

- 40歳未満:▲1831万円(905万円 - 2736万円)

- 40歳~49歳:▲865万円(1230万円 - 2095万円)

- 50歳~59歳:78万円(1438万円 - 1360万円)

- 60歳以上:935万円(1706万円 - 771万円)

- 全体:▲373万円(1336万円 - 1709万円)

40歳未満の若い世帯では純貯蓄額が▲1831万円となっており、負債が貯蓄を大きく上回っていることがわかります。

一方、50歳以上では純貯蓄額がプラスに転じ、60歳以上では935万円にまで達しています。

6. まとめにかえて

最新の家計調査から、働く世帯の「お金のリアル」が見えてきました。

大きな特徴は、年代によって「純貯蓄額(貯蓄から負債を引いた額)」に鮮明な格差があることです。40歳代までは住宅ローンの負担が重く、特に40歳未満の負債がある世帯では、貯蓄よりも負債が約1831万円も上回る厳しい状況にあります。

一方、50歳代以降はローン完済などにより貯蓄が大きくプラスに転じ、老後資金の形成が進むという二極化が浮き彫りになりました。

物価高の影響で「貯蓄から投資へ」という動きも加速しています。ボーナスを投資に回す人が増え、若い世代を中心に生成AIを家計管理に活用する新しいスタイルも定着しつつあります。

インフレによる資産の目減りを防ぐため、税制優遇制度やAIなどを賢く活用した「お金を、攻めながら守る」スタイルは、これからの家計管理のスタンダードになっていくのかもしれませんね。

7. 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

参考資料

- 株式会社マネーフォワード「生成AIにお金の相談?2025年の投資状況は?「お金の意識調査2025」を実施」

- 総務省統計局「家計調査報告(貯蓄・負債編)―2024年(令和6年)平均結果―(二人以上の世帯)」

- 総務省「家計調査 用語の解説」

- 総務省統計局「家計調査 貯蓄・負債編 第8-5表<貯蓄・負債>世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高(二人以上の世帯のうち勤労者世帯)」

吉沢 良子