2. 【地震保険】「知っているようで知らない」基礎知識3選

地震保険の対象となるのは、日常生活を送るための建物(家)と、家具・家電などの家財です。

ここから、地震保険において「知っているようで知らない」基礎知識3選を解説します。

2.1 ①加入条件:地震保険は単体では入れない「補償額は火災保険の何割?」

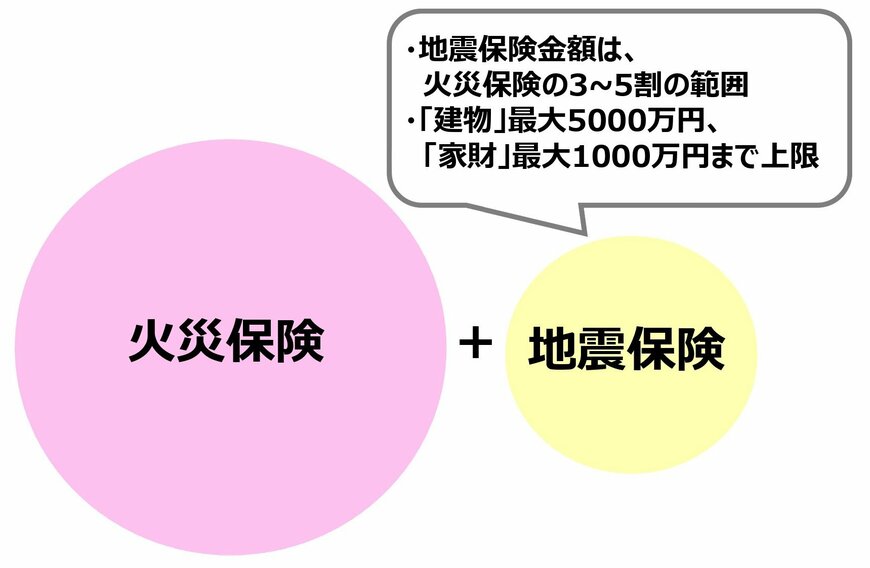

地震保険は単独では加入できず、必ず火災保険と組み合わせて契約する必要があります。補償される金額は、火災保険に設定した金額の3〜5割の範囲で設定され、建物は最大5000万円、家財は最大1000万円まで補償されます。

なお、火災保険だけでは「地震が原因で起きた火災や延焼」は対象外になるため、地震リスクに備えるためには、地震保険のセット加入が欠かせません。

地震保険は火災保険とセットで加入4/5

LIMO編集部作成

2.2 ②保険料:地震保険料は地域差あり「日本で一番保険料が高い地域はどこ?」

地震保険の保険料は、建物が

- イ構造(鉄筋コンクリート造・鉄骨造など)

- ロ構造(木造など)

どちらに当てはまるかで変わります。一般的には耐震性の低い木造(ロ構造)の方が保険料は高くなります。

さらに地域差もあり、東京・神奈川・千葉・静岡などは全国の中でも特に保険料が高めです。たとえばロ構造だと年間4万1100円(1000万円あたり)と最も高い水準です。一方、北海道・東北・九州の多くの地域では、イ構造で7300円、ロ構造で1万1200円と比較的低めに設定されています。

建物の構造や住んでいる地域によって大きな差が出るため、あらかじめ確認しておくと安心です。