3.2 【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

- 厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

- 65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

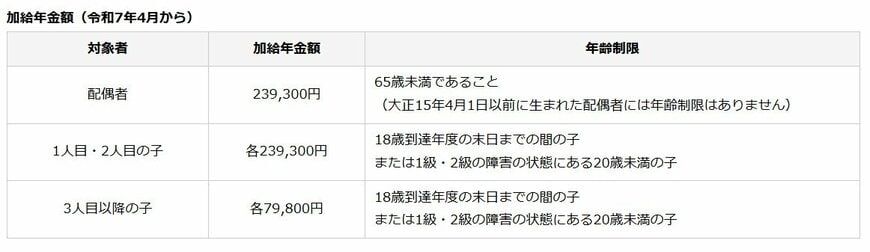

加給年金の給付額

2025年度「加給年金」の年金額(年額)は以下のとおりです。

- 配偶者:23万9300円

- 1人目・2人目の子:各23万9300円

- 3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

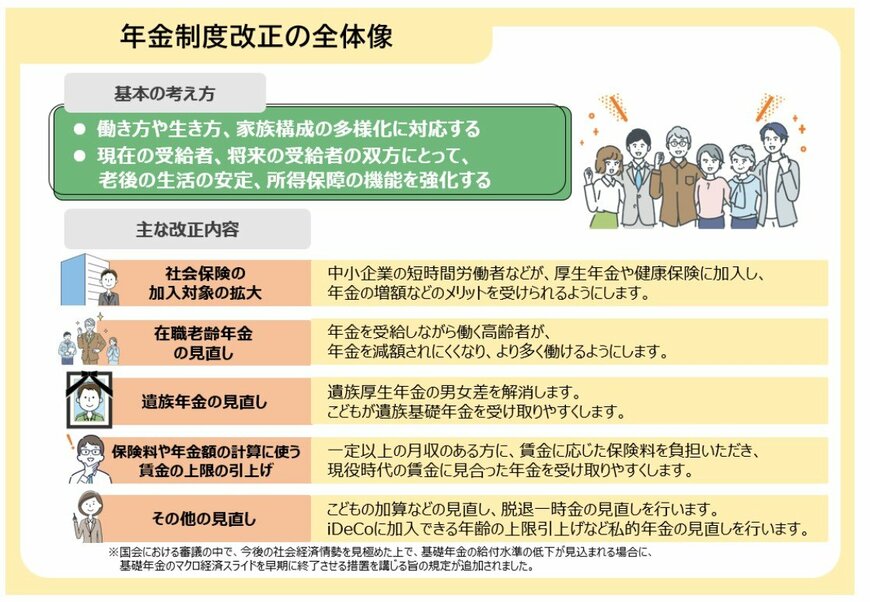

4. ポイント解説:働き盛りも知っておきたい「年金制度改正」でどう変わる、仕事と年金

実は、公的年金は「老後の受給額」だけの話ではなく、働き方やキャリアプラン、人生設計とも深い関わりがあります。

2025年6月13日、国会で年金制度改正法が成立しました。

今回の改正の見直しポイントのうち、働く人々の「仕事と暮らし」に深く関わるものを紹介しましょう。

4.1 社会保険の加入対象の拡大①短時間労働者の加入要件の見直し

- 賃金要件の撤廃:3年以内にいわゆる「年収106万円の壁」撤廃へ

- 企業規模要件の撤廃:10年かけて段階的に対象の企業を拡大(※)

※2025年7月時点では「51人以上」

4.2 社会保険の加入対象の拡大②個人事業所の適用対象の拡大

- 2029年10月から個人事業所の社会保険の適用対象(※)が、従業員5人以上の全業種に拡大(2029年10月時点における既存事業所は当面除外)

※2025年7月現在「常時5人以上の者を使用する法定17業種」は加入必須。(法定17業種とは:①物の製造、②土木・建設、③鉱物採掘、④電気、⑤運送、⑥貨物積卸、⑦焼却・清掃、⑧物の販売、⑨金融・保険、⑩保管・賃貸、⑪媒介周旋、⑫集金、⑬教育・研究、⑭医療、⑮通信・報道、⑯社会福祉、⑰弁護士・税理士・社会保険労務士等の法律・会計事務を取り扱う士業

4.3 在職老齢年金の見直し

2026年4月から、年金が減額される基準額(※)が「月収51万円(2025年度の金額)→62万円」に緩和。働きながらでも年金を満額もらいやすくなります。

※支給停止調整額:年金を受給しながら働くシニアの「賃金+老齢厚生年金」の合計がこの金額を超えると、年金支給額が調整される。

4.4 保険料や年金額の計算に使う賃金の上限の引き上げ

厚生年金などの保険料や年金額の計算に使う賃金の上限(※1)を「月65万円→75万円」へ段階的に引き上げ(※2)。従来よりも現役時代の賃金に見合った年金を受給できるようになります。

※1 標準報酬月額:厚生年金や健康保険の保険料、年金額を計算するために、月々の報酬と賞与を一定の幅で区切った基準額のこと

※2 2027年9月から68万円、2028年9月から71万円、2029年9月から75万円に引き上げ

5. まとめにかえて

公的年金、各種給付金、そして雇用保険関連の手当は、長寿時代におけるシニアの生活を支える重要なセーフティーネットですが、全て「申請主義」に基づいています。

特に加給年金や年金生活者支援給付金は、老齢年金受給者にとって年金収入を補完する重要な存在です。また、再就職手当や高年齢雇用継続給付は、シニアが経済的な不安を抱えずに働き続けるための大きな支えとなるでしょう。

制度の要件や給付額は複雑であり、高年齢雇用継続給付のように年金との調整がおこなわれるものもあります。ご自身の状況に応じて、どの制度が活用できるのかを事前に確認しておくことが大切です。

公的な支援制度を最大限に活用することに加え、2024年から始まった新NISA制度などを利用し、計画的な資産形成をおこなうことも、老後の生活の質を高めるための一つの手段となり得ます。

まずはご自身の年金見込額や受け取れる可能性のある給付金を確認し、将来への備えを具体的に進めていきましょう。

参考資料

- 内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

- 厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

- 厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

- 日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 厚生労働省「年金生活者支援給付金制度」

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 厚生労働省「生活保護の被保護者調査(令和5年度確定値)の結果を公表します」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

マネー編集部社会保障班