3. 【働く世帯の貯蓄実態】本当の貯蓄額から見えた「持つ世代」と「持たざる世代」

貯蓄と負債は切り離さずに「純貯蓄額(=貯蓄額-負債額)」として捉えることが重要です。

先ほどのデータをもとに算出すると、各年代の純貯蓄額は次のようになります。

- ~29歳:▲599万円(659万円 - 1258万円)

- 30~39歳:▲967万円(888万円 - 1855万円)

- 40~49歳:▲147万円(1316万円 - 1463万円)

- 50~59歳:1003万円(1745万円 - 742万円)

- 60~69歳:2112万円(2367万円 - 255万円)

- 70歳~:1905万円(1972万円 - 67万円)

- 平均:555万円(1579万円 - 1024万円)

この数字を見ると、40歳代までは純貯蓄がマイナスの状態が続きますが、50歳代以降になると一転して大きくプラスへと転じます。

特に若い世帯では、住宅ローンなどの負債が貯蓄を上回りやすく、努力しても貯蓄が増えている実感を持ちにくい人が多いこともうかがえます。

その結果として、「資産を築けている世代」と「そうでない世代」の差がはっきりと表れる構図となりました。

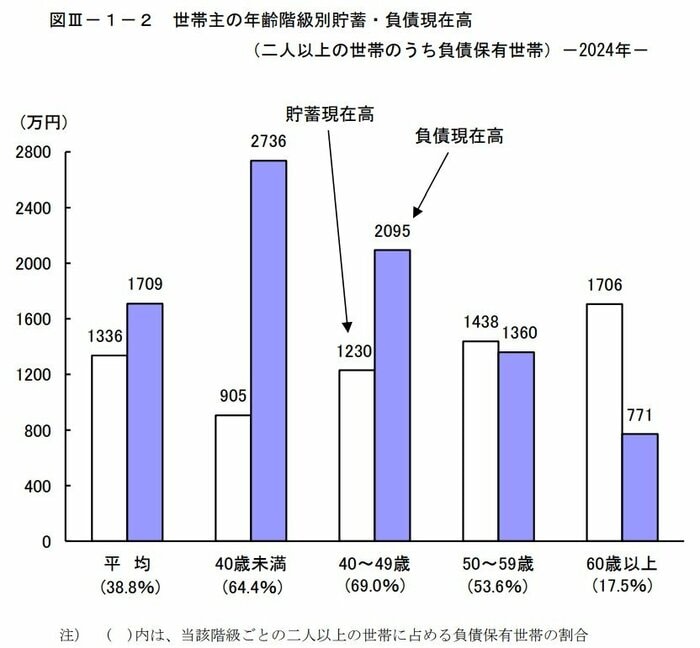

4. 負債がある世帯に限定すると「40歳未満」では1831万円の負債超過に…。

負債を抱える世帯に対象を限定して純貯蓄額を確認すると、結果は次のようになります。

- 40歳未満:▲1831万円(905万円 - 2736万円)

- 40歳~49歳:▲865万円(1230万円 - 2095万円)

- 50歳~59歳:78万円(1438万円 - 1360万円)

- 60歳以上:935万円(1706万円 - 771万円)

- 全体:▲373万円(1336万円 - 1709万円)

40歳未満の若い世帯では、純貯蓄額が▲1831万円となり、負債が貯蓄を大きく超過している状況が明確に表れています。

一方で、50歳以上になると純貯蓄額はプラスに転じ、60歳以上では935万円まで増加していました。

5. 年収500万円以上でも、約6割が「経済的な安心・心のゆとりがない」と回答(トーシンパートナーズ調べ)

働く世帯の貯蓄額は平均と中央値の乖離が示す通り、二極化が顕著ですが、問題は貯蓄の「額」のみに留まりません。

ほんとうの「経済的な安心感(ファイナンシャル・ウェルビーイング)」を実感するためには、住宅ローンなどの負債を考慮した「純貯蓄」とともに、不動産などの将来的な資産価値まで含めた全体像を意識する必要があるでしょう。

株式会社トーシンパートナーズが年収500万円以上の働く男女を対象に実施した意識調査(※)では、約6割が「経済的な安心や心のゆとりがない」と回答しました。その背景には、単なる収入額の多寡ではなく「将来の見通しが立たない」ことへの不安が挙げられています。

この結果は、貯蓄の多寡ではなく、負債を含めた真の資産状況を把握し、長期的なマネープランを立てることの大切さを物語っていると言えそうです。

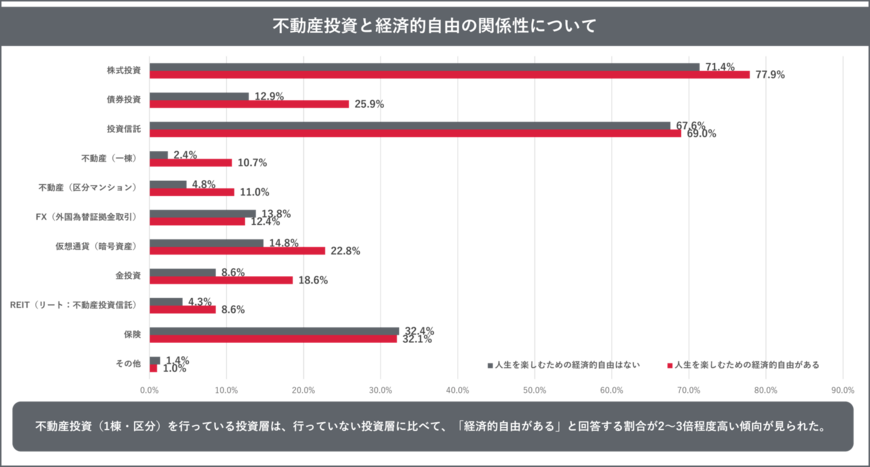

不動産投資と経済的自由には相関性がある?5/5

出所:株式会社トーシンパートナーズ「全国の働き世代の男女1,000人に聞いた、「ファイナンシャル・ウェルビーイング(経済的な安心・心のゆとり)」に関する意識・実態調査」(PR TIMES)

さらに、不動産や債券など「長期安定・価値保全型」の資産を組み合わせた分散投資を行う層で、「経済的自由がある」という回答率が高くなる傾向が見られました。

これは、単なる「貯蓄」から「将来価値を見据えた資産形成」へと意識をシフトしていくことの大切さを物語っていると言えそうです。

【調査概要】

- 調査名:「ファイナンシャル・ウェルビーイング」(経済的な安心・心のゆとり)」に関する意識・実態調査

- 調査対象:全国の30〜50代・年収500万円以上の有職男女

- 回答者数:1,000名

- 調査期間:2025年11月20日~21日

- 調査方法:インターネット調査

- 実施主体:株式会社トーシンパートナーズ

6. まとめにかえて

働く世帯の貯蓄は平均と中央値の乖離により二極化が鮮明となっています。とくに40歳未満の若い世帯での負債超過など、家計の厳しさも浮き彫りとなりました。また、高収入層でも「将来の見通し不足」から心のゆとりを得られていません。

ほんとうの経済的安心(ファイナンシャル・ウェルビーイング)を得るために大切なのは、単に貯蓄額を競うことではない、ということでしょう。

住宅ローンなどの負債や不動産の将来価値まで含めた「ほんとうの資産額(純資産)」を把握し、長期的な視点で計画的に資産運用とライフプランニングを行っていきたいものですね。

7. 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。