3. 年金生活者のための住宅活用術

持ち家を保有している方は、住宅を活用して老後資金を確保する方法があります。「リバースモーゲージ」と「リースバック」の仕組みについて、確認しておきましょう。

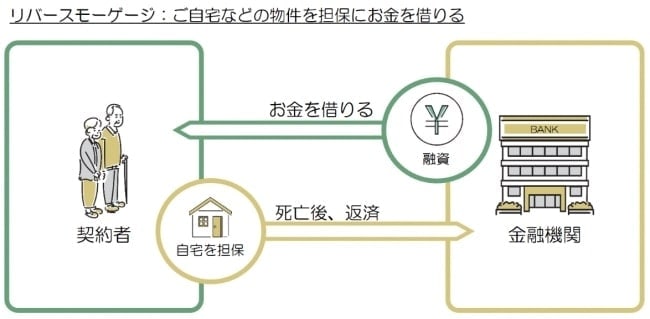

3.1 リバースモーゲージのメリットと注意点

リバースモーゲージは、自宅に住み続けながら老後資金を確保できる仕組みです。

メリットは住み慣れた家を手放さずに、不動産価値を現金化できることです。毎月定額を受け取るか一括で受け取るかを選べ、生活費の補填や医療費に充てられます。また、存命中は元本の返済が不要(利息のみ返済)で、相続時に自宅を売却して精算します。

ただし、借入限度額は物件評価額の50〜60%程度に制限される点に注意が必要です。金利が変動すると、借入残高が想定より増加するリスクもあります。

また、配偶者が契約者でない場合、契約者死亡後に配偶者が住み続けられない可能性があります。さらに、子どもに自宅を残せなくなるため、相続計画への影響も考慮が必要です。

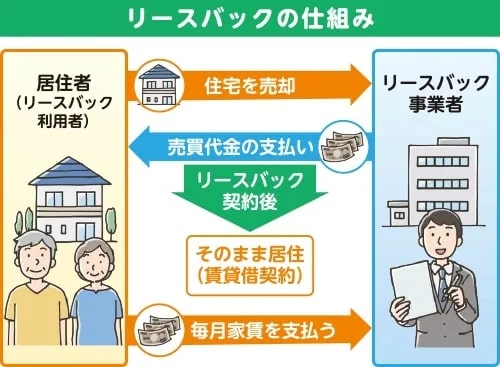

3.2 リースバックのメリットと注意点

リースバックは、自宅を売却しながら賃貸として住み続けられる制度です。

まとまった資金を一括で得られるため、借金返済や老人ホームへの入居費用など、急な資金需要に対応できます。リバースモーゲージと異なり、マンションでも利用しやすく、年齢制限も緩やかです。

しかし、売却価格は市場相場の6〜8割程度になることが多く、その後の家賃は周辺相場より高めに設定される傾向があります。賃貸契約のため、家賃を滞納すると退去を求められるリスクも無視できません。

また、定期借家契約の場合は契約期間終了後に更新できず、引っ越しを余儀なくされる可能性もあります。契約内容を十分に確認し、長期的な家計への影響を慎重に検討することが大切です。