この記事の読みどころ

12月11日に米国のダウ・ケミカルとデュポンの対等合併が発表され、化学業界に激震が走りました。

2016年下期に合併が実現すると、売上高、時価総額で名実ともに世界一の化学企業が誕生します。

日本の化学企業にとっては、世界との格差が拡大するなど、マイナス面の方が大きいように思われます。日本勢によるさらなる合従連衡が望まれます。

合併の発表とその中身、世界最大の化学企業が誕生

米国を代表する化学会社2社の対等合併が公表されたのは12月11日(米国時間)。その数週間前から消息筋の話としてWSJ紙に合併の噂が流れていました。

両社の創業はいずれも19世紀と、世界でも歴史のある化学業界の重鎮的な存在。ダウ・ケミカルは汎用化学に強く、デュポンは種子を含む農業化学のトップ企業です。

報道によれば最近のドル高、新興国の景気減速、食料価格下落により、農業化学製品が両社ともに低迷しており、それが直接の要因と解説されています。歴史的な観点からは産業として、そして企業として世界市場で生き残るための手段と理解すべきでしょう。

各国の独禁法などをクリアすれば2016年下期に正式に合併、その後、18~24か月後に事業を3つに分離する計画です。

2014年実績の数字を単純合算すると、年間売上高規模は928億ドル。それまで世界トップだった独BASFの903億ドル(2014年12月30日末で換算)を抜いて、名実ともに世界ナンバーワン企業が誕生することになります。

コストシナジー30億ドル、成長シナジー10億ドル、合併後の時価総額1,300億ドル

さらに驚くのは、両社合併後のシナジー(相乗効果)です。合併発表と同時に公表された両社のシナジーは、どこかの国の化学会社によるシナジーの数百億円とは大きな違いがあります。

コストシナジーと成長シナジー合算による30億ドルは120円/ドルで換算すると4,800億円、しかも合併による様々なシナジーの結果、時価総額は現在の2社の時価総額合算値1,168億ドル(12月16日時点)を11%上回る1,300億ドルを目指すと公言しています。

ちなみに、時価総額世界トップは独BASFの703億ドル(同)です。規模の大きさが桁違いなところが、今回のアナウンスのサプライズです。

日本企業への影響はプラスと出るかマイナスと出るか、答えは・・・

世界の化学工業動向を見ると、石油化学などの汎用化学では中近東、中国といった新興国の勢力が増しています。

一方、米国、欧州の化学企業は脱汎用化学を推し進め、農業化学、ヘルスケア、高機能化学、特殊化学分野への比重を高めようとしています。

汎用化学の比重の大きいダウ・ケミカルと、農業化学、高機能化学に強いデュポンの事業統合はある意味、産業の発展段階の観点からは必然的と言えるでしょう。

これに対してわが国の大手総合化学企業は、医薬、農薬、高機能材料への傾斜を強めてはいるものの、その規模は欧米勢と比較して問題になりません。

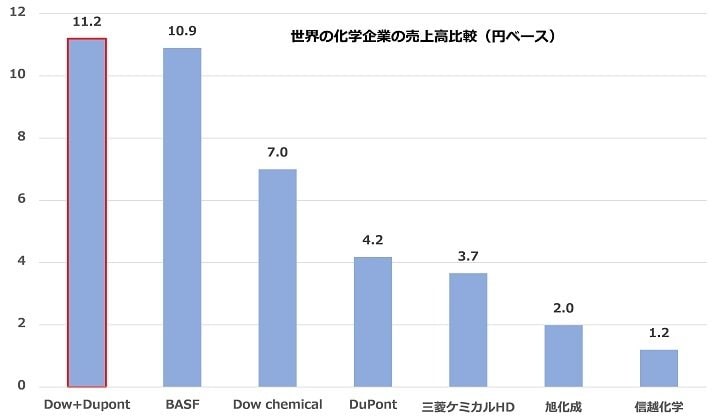

下図は2014年度実績のダウ・ケミカル、デュポン、BASF、三菱ケミカルHD、旭化成、信越化学工業の売上高を円ベースで比較したものです(単位:兆円、為替レートは2014年12月30日で換算)。

もちろん、規模が大きければ良いとは限りませんが、世界市場を相手に売上高規模に比例した研究開発費を投入し、優れた現地化のノウハウを有する欧米勢と伍して戦うのは至難の業です。

一方、収益の方はどうかというと、株主資本のリターンであるROE(2014年実績)はデュポン24.5%、ダウ・ケミカル15.3%。それに対して総合化学の優等生と言われた旭化成ですら10.6%、三菱ケミカルHDは6.5%と東証平均をも下回ります。

今回の合併による日本企業への影響は、目指す欧米勢との差がさらに広がるという一点に尽きるでしょう。

即ちマイナス面の影響が大きいと言えるのではないかと思います。化学サイクルが上昇サイクルに入る2018年から2020年に向けて、大手グループの垣根を超える“激震が走る合併”が日本でもあっておかしくはないと思います。

石原 耕一