秋から冬へと季節が移り変わるなか、年金や社会保険料の通知を目にする機会が増えてきました。

65歳や75歳といった節目の年齢では、医療保険や介護保険の制度が切り替わり、負担の仕組みも大きく変わります。

特に、年金からの天引きや自治体ごとの算定方式など、仕組みを理解していないと「なぜ保険料が上がったのか」と戸惑う人も少なくありません。

本記事では、65歳から変わる保険料の仕組みを中心に、医療保険・介護保険の基本構造や支払い方法、地域による差などをわかりやすく解説します。

1. 65歳から変わる保険料の仕組みとは

65歳や75歳といった節目の年齢を迎えると、私たちが加入している医療保険や介護保険の制度、そして保険料の負担方法が大きく切り替わります。ここでは、そのポイントを整理してみましょう。

1.1 日本の公的医療保険制度の基本

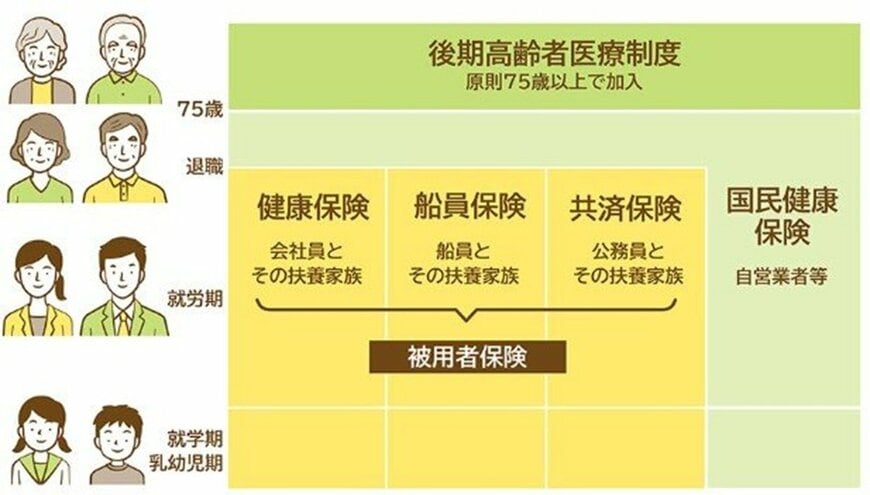

日本では「国民皆保険制度」が採用されており、すべての人が何らかの医療保険に加入する仕組みになっています。主な保険制度は次のとおりです。

- 国民健康保険:自営業者、フリーランス、年金受給者などが加入

- 被用者保険:会社員や公務員など、雇用されて働く人が加入

- 後期高齢者医療制度:原則として75歳以上の高齢者が対象

なお、65歳を過ぎても会社員として働き続けている場合は、75歳になるまでは引き続き被用者保険に加入します。

被用者保険には「健康保険組合」「全国健康保険協会(協会けんぽ)」「共済組合」などがあり、勤務先の業種や所属によって加入先が決まります。

1.2 保険料の仕組みと納付の方法

医療保険の保険料は、加入している制度によって構成や納め方が異なります。

例えば、国民健康保険に加入している場合、保険料は複数の目的ごとに分かれています。

- 医療分:診療費や入院費などの医療給付に充てられる部分

- 後期高齢者支援金分:75歳以上の高齢者医療を支えるための負担分

- 介護分:40歳以上の加入者のみが負担する介護保険関連の分

一方、会社員などが加入する被用者保険では、保険料が給与から自動的に差し引かれ、事業主と従業員が折半で負担します。

また、現役世代が加入している国民健康保険や被用者保険は、75歳の誕生日を迎えると「後期高齢者医療制度」に切り替わります。

これは年齢によって医療費の負担構造が変わるためで、所得に応じて自己負担割合(1~3割)が決まる仕組みです。

高齢期の医療保険料には、「自分の医療費負担」「高齢者医療支援」「介護保険分」など複数の目的が含まれており、複合的な制度として成り立っています。

1.3 介護保険との関わりと「第1号被保険者」への移行

医療保険と並んで、高齢期の生活を支える重要な制度が介護保険です。

介護保険では、加入者(被保険者)が年齢によって2つの区分に分けられ、65歳を境に保険料の算定方法や納付方法が変わります。

- 40~64歳(第2号被保険者):勤務先の医療保険を通じて、介護保険料が給与から天引きされます。

- 65歳以上(第1号被保険者):市区町村が保険料を決定し、原則として年金からの天引き(特別徴収)で支払います。

このように、65歳を迎えると介護保険の区分が自動的に切り替わり、納付方法も変わります。

では、実際にどのくらいの保険料を支払うことになるのでしょうか。次に、その金額の目安を見ていきましょう。