確定申告が近づくこの時期は、年金受給者や高齢世帯にとって、住民税や各種保険料の負担額が気になる季節。

特に、支援金や減免制度の対象を判断する基準となるのが「住民税非課税世帯に該当するかどうか」という点です。

物価上昇への対応としてさまざまな支援策が拡充される中、非課税となる所得や年収の基準を正しく理解しておくことが大切です。

本記事では、65歳以上の高齢者世帯を中心に、「住民税非課税世帯」となる目安の年収・所得額を、単身世帯・二人以上世帯別、さらに地域(等級地)別にわかりやすく整理して解説します。

1. そもそも「住民税が非課税になる条件」とは?

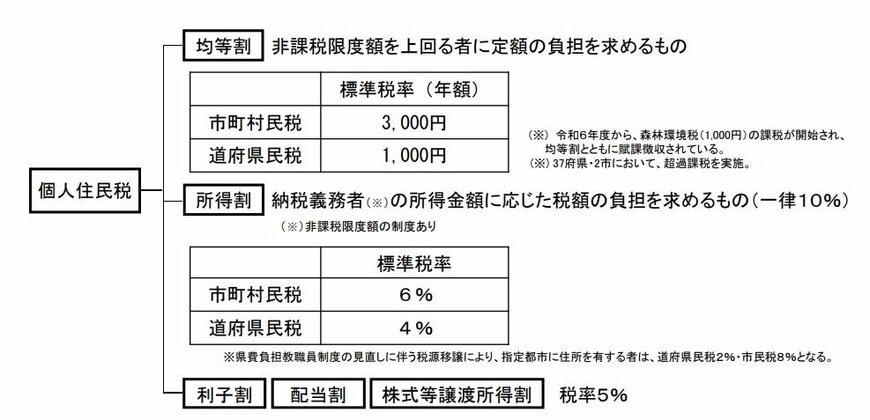

住民税には、所得に応じて負担額が決まる「所得割」と、一定の金額を全員が均等に負担する「均等割」の2種類があります。

住民税非課税世帯とは、世帯全員が「所得割・均等割の両方が非課税」の世帯を指します。

所得割・均等割の両方が非課税となるのは、以下のような方です。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方