8. 【ポイント解説】年金制度改正で決まった「iDeCo加入年齢上限引き上げ」

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

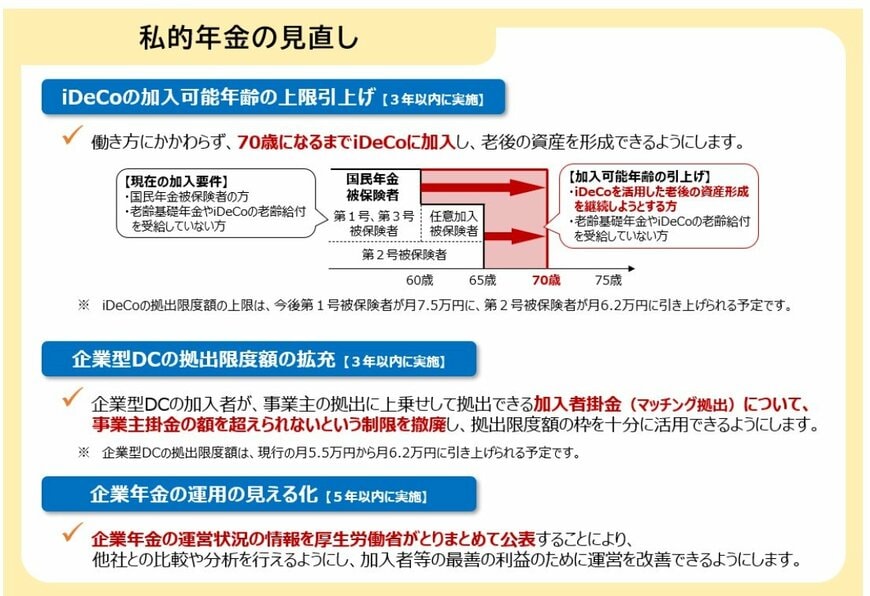

8.1 iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

- 現在のiDeCo加入条件

- 国民年金被保険者

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

- 加入可能年齢の引き上げ後

- iDeCoを活用した老後の資産形成を継続しようとする人

- 老齢基礎年金やiDeCoの老齢給付を受給していない人

8.2 企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

8.3 企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

9. まとめ

公的年金の支給日に夫婦で約46万5000円という金額が振り込まれる背景には、老齢厚生年金と老齢基礎年金それぞれの計算の仕組みと、2カ月分の合算支給というルールがあります。

しかし、税金や社会保険料の天引き、そして夫婦2人分であることを踏まえると、この金額だけで「豊かな老後」が約束されるわけではないという現実も見えてくるでしょう。

年末のライフプランを見直すこの時期に、ご自身の「ねんきん定期便」や「ねんきんネット」で示された見込み額と、今回の「標準世帯」の金額を比較検討することが大切です。

公的年金制度の最新動向を把握し、新NISAやiDeCoといった私的年金制度をどう活用するかを含め、ご夫婦で長期的な家計管理サイクルをイメージしてみてくださいね。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 厚生労働省「年金制度改正法が成立しました」

マネー編集部年金班