超高齢社会である日本は『多死社会』でもあります。そうしたなか、われわれは相続市場が拡大し、その影響が大きくなっていくことに目を向ける必要があります。

都会から地方への資金移動を促す施策

2018年8月に金融庁が発表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)」で指摘されている“高齢社会のリスク”のひとつが、「地方から都市への資産の流出の加速~高齢者が地方で形成した資産が、相続を契機に都市部で生活する相続人に移転」です。

実際、2016年にフィデリティ退職・投資教育研究所が行ったアンケート調査でも、そうした地域金融機関から都会の金融機関への資金移動が多く発生していることがわかりました。

一義的には、被相続人が資金を預けている地域金融機関から相続人が住む都会の金融機関へ、相続に伴って資金が流出することを抑制する施策が求められますが、そのほかに、積極的な地方への資金還流策も必要になるでしょう。具体的には、①資産を持つ高齢者の地方誘致、②高齢者が保有している資産の活用、といった視点が大切になるでしょう。

①資産を持つ高齢者の地方誘致

この流れを進めるために、地方都市への移住を退職後の生活のなかにどう位置付けるかを考える時期に来ています。これまで何度か紹介してきた「逆算の資産準備」のなかで、生活“費”水準を引き下げるために物価の安い地方都市への移住を提言してきました。

超高齢社会では個人の退職後の生活資金は想像以上に多くなりかねません。そのため生活コストの削減は大切ですが、それによって生活水準を下げては意味がありません。生活水準を下げないで生活“費”水準を引き下げる策として、より物価水準の低い地方都市への移住が意味を持つのです。

②資産を持つ高齢者による消費の拡大

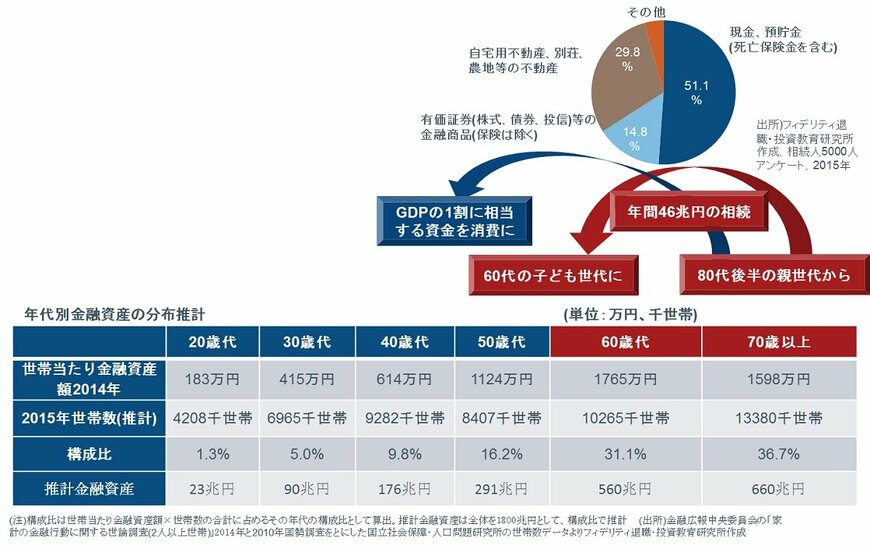

資産を持った高齢者が地方都市に移住しても、そこで高齢者が資産を消費に変えていかなければ地方経済にとってメリットはありません。退職後の生活資産を実際にその土地で消費に回して使う仕組みを充実させることもあわせて必要になります。年間の相続額はGDPの1割弱に相当すると推計され(前述のアンケート調査を参照)、その1割でも消費に回れば、単純計算でGDPを1%押し上げる力になります。

高齢者の資産をいかに消費に回せるかという点では、「持っている資産を枯渇させないように上手に取り崩す」という考え方や施策が広がることが大きな力になるはずです。前述の金融庁の「中間的なとりまとめ」のなかでは、『老後の収入や自らの人生設計における支出の「見える化」を通じた計画的な資産の活用』を提示しています。安心して取り崩せる環境や考え方を提供することは、今後の日本経済の行方にもかかわってきそうです。

こうした点を金融審議会の市場ワーキンググループでは昨年から議論しています。その進展が期待されるところです。

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史