最近よく耳にするクラウドファンディング。クラウドファンディングとは、小企業や個人が小口の資金を広く出資者に募り、資金を調達する手法です。

資金調達する企業の業種は不動産投資や省エネ事業、はたまた個人ローン貸付業者など、さまざまです。最低出資金額は1万円程度と、投資としては比較的少額でスタートできることやウェブ上で手続きができることなどで注目を集めています。

また、投資者の期待利回りも年6%~12%程度と、一般の運用商品よりも高く設定されています。

読者の方は、こうしたクラウドファンディング投資の利回りが、なぜそんなに高いのか不思議に思われることでしょう。世間ではゼロ金利だ、マイナス金利だと言われているのにもかかわらず、です。

ローン金利はこのようになっている

では、クラウドファンディング投資の利回りが高い理由を知る前に、一般に資金を出資したり融資(ローン)したりする利回りがどのように成り立っているのかをおさらいしてみましょう。

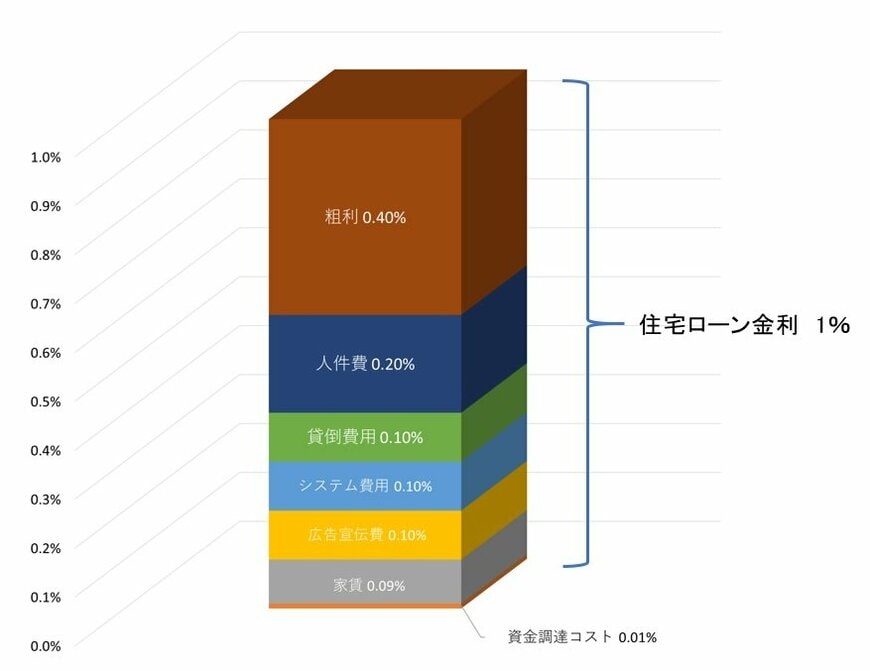

たとえば、読者のみなさんが銀行から住宅ローンを借りるとします。借り入れ条件は、年利1%で30年間、返済は元利均等返済とします。

銀行は住宅ローンを貸し出すための資金を調達しなければなりませんが、銀行は自分の資金(自己資本)を貸し出すわけではありません。ほとんどの場合、多くの預金者の預金をローンの原資としています。つまり、ローン資金の原資は預金であり、その調達コストは預金金利となります。

もっとも、今は10年の定期預金金利が年0.01%程度(メガバンク)ですので、調達コストはほとんどゼロと言ってもいいでしょう。

次に、このローンを実行するためにさまざまな経費がかかってきます。人件費、広告宣伝費、システム費用、家賃等です。これに加え、住宅ローン借入者のローン返済が滞った場合の貸倒(かしだおれ)費用です。

加えて、当然ながら銀行の収益(粗利)も入ります。

たとえば、ある銀行が3000万円の住宅ローンを年間1%で30年間、元利均等ローンで実行したとします。この30年の銀行の収入、つまり利息収入は約474万円となります。1年間では16万円弱ですね。

30年間も貸して年間16万円しか儲からないのか?と思われるかもしれませんが、住宅ローンは対象住宅をローンの担保に取っていますし、住宅を手放すのはよっぽどのことですからまず不良債権にはなりません。つまり、銀行にとってはかなり良質な貸出資産と言ってよいでしょう(ただし、住宅ローンはこの低金利下、どの銀行でも取り扱っているため利益率は低い)。

したがって、貸出金利の構造は下図のようになります。

クラウドファンディング投資の利回りが高い理由

こうしたローン金利のコスト構造は、基本的にクラウドファンディングでも変わりません。固定費としての人件費、家賃、システム費用、広告宣伝費は実店舗であろうがウェブでの取引であろうが等しくかかってきます。

大きな違いは、資金調達コストと貸倒費用のところです。住宅ローンであれば、銀行の預金という極めて低い調達コストで資金を集められますが、クラウドファンディングのように個人が小企業や個人に投資する場合、当然期待利回りは0.1%やそこらではなく、最低4~5%程度となるのが自然です。

ですから、資金調達コストは跳ね上がります。加えて、クラウドファンディングで資金調達する企業や個人は担保を提供するわけではありませんから(担保付きのクラウドファンディングもあることはあります)、万が一資金が返せないなどのトラブルに備えた貸倒コストもやはり4~5%は最低必要です(消費者金融業者が年3%~18%程度の金利で個人に貸し出すのですから、推して知るべし)。

となると、やはりクラウドファンディング投資の利回りは6~12%程度と高利回りになるのです。

ことほどさように、高リターンの投資は高リスクがつきもので、投資する場合は小口に分けたり投資対象を分散したりするなど、それなりのリスク管理が必要になるのです。