物価高対策や低所得者支援の切り札として、長年議論されてきた「給付付き税額控除」。

ニュースで耳にする機会も増えましたが、「結局、自分はいくらもらえるのか?」「いつから始まるのか?」と疑問に思っている方も多いでしょう。実は、2026年に入り、この制度の設計は「税額控除」から「当面の給付一本化」へと大きく舵を切るという、重大な転換点を迎えています。

かつての「定額減税」で企業の人事・労務担当者が混乱に陥った反省を踏まえ、マイナンバーを活用した「より確実で早い現金給付」を目指す動きが加速しているのです。

本記事では、制度の基本的な仕組みをおさらいしつつ、2026年8月時点での最新スケジュールを解説。

さらに、新制度の裏に潜む「公金受取口座を登録していないと給付から漏れる罠」など、実務上の落とし穴を元厚労省担当記者が明らかにします。

1. この記事の3つのポイント

-

制度の基本と最新動向: 本来の「税引き+給付」の仕組みと、2026年の中間とりまとめで浮上した「給付一本化」への方針転換をわかりやすく解説。

制度の基本と最新動向: 本来の「税引き+給付」の仕組みと、2026年の中間とりまとめで浮上した「給付一本化」への方針転換をわかりやすく解説。 -

いつから?今後のスケジュール: 令和9年度(2027年度)の先行実施案と、令和11年度(2029年度)の本格導入に向けた最新ロードマップ。

-

新制度に潜む注意点: マイナンバー口座の未登録による「申請漏れ」や、所得判定のタイムラグによる「今苦しいのに給付されない」という落とし穴に注意。

2. いま何が議論されている?「給付付き税額控除」の基本と注目される背景

最新の動向を理解するために、まずは「給付付き税額控除」が本来どのような制度を目指していたのか、その基本構造をおさらいしましょう。

2.1 本来の仕組み:税額控除(減税)と現金給付の組み合わせ

給付付き税額控除とは、簡単に言えば「税金を安くする(税額控除)」ことと「現金を配る(給付)」ことをセットにした制度です。

たとえば「10万円」の支援枠があったとします。

- 中低所得者層(課税額が少ない人や納税額がない人): 納める税金が3万円しかない場合、10万円の枠から引ききれない「7万円」が発生します。この引ききれなかった7万円を現金で給付します。また、所得税を納めていない(税額がない)低所得層には、枠の全額がそのまま現金として給付されます。

- 高所得者層: 所得が高くなるにつれて支援の枠自体が縮小、あるいは対象外となるように調整されるため、高所得者が一律で10万円の減税を受けられる仕組みではありません。

このように、所得の大小に関わらず、国民が公平に支援の恩恵を受けられるのがメリットとされてきました。

2.2 なぜ今必要なのか?消費税の「逆進性」と低中所得者の負担軽減

この制度が強く求められている背景には、消費税の「逆進性」という問題があります。消費税は一律でかかるため、所得が低い人ほど、収入に占める税負担の割合が大きくなってしまいます。

軽減税率(食料品は8%など)だけではこの格差を埋めきれないため、所得に応じたきめ細かな支援(給付付き税額控除)を導入し、中低所得者の手取りを底上げして家計の負担を直接和らげる狙いがあります。

2.3 定額減税の反省から「複雑すぎる税制」を見直す動きへ

記憶に新しい「定額減税」では、給与明細での個別記載や月次減税・年末調整の仕組みなど、企業側に膨大な事務負担を強いることになり、「制度が複雑すぎる」と批判を浴びました。

将来的な導入が議論される「給付付き税額控除」をそのまま実行しようとすれば、定額減税以上の複雑な計算や事務が企業や自治体にのしかかるという懸念があります。この現場の大きな負担感や制度上の課題に関する反省は、今後の税制や社会保障のあり方を検討する上での重要な教訓となっています。

🗣 コメント

給付付き税額控除の理念は素晴らしいですが、実務の観点からは「前年所得ベースのタイムラグ」という構造的な課題が存在します。原則として既存の税情報や前年の所得をベースに給付額が判定されるため、今年になってリストラや病気で突然収入が途絶えた『今まさに生活が苦しい』人に対して、当年のリアルタイムな困窮状態が即座に反映されないおそれがあります。

もっとも、この制度はあくまで恒常的な中低所得層の負担軽減や就労促進を担う基盤的仕組みであり、突発的な生活困窮への緊急支援は従来の失業保険や求職者支援制度、生活保護といった別のセーフティネットが補完する役割分担となっています。

制度の限界と役割の違いを正確に認識しておくことが、正確な理解と家計防衛の視点を持つ第一歩です。

3. 【2026年最新動向】中間とりまとめで判明した「給付一本化」の方向性

2026年に入り、政府の会議(社会保障国民会議・実務者会議等)での議論は急展開を見せています。「税額控除と給付の組み合わせ」という本来の姿から、より現実的な運用方法へとシフトしつつあります。

3.1 2026年6月の中間とりまとめ案:当面は「給付」に一本化する方針へ

2026年の議論の中間とりまとめや直近の報道で注目すべき変更点は、当面の間「税額控除(減税)」を行わず、「現金給付」に一本化するという方向性が打ち出されたことです。

つまり、企業の給与計算で税金から引く(控除する)のではなく、マイナンバーを活用して対象者の所得を国や自治体が把握し、ダイレクトに個人の口座へ現金を振り込む「所得連動型のきめ細かな給付制度」への移行です。

3.2 なぜ税額控除ではなく現金給付が優先されるのか(実務上の理由)

政府が税額控除を見送り現金給付に一本化した主な理由は、国や地方自治体が担う膨大で複雑な事務作業のパンクを防ぎ、制度の早期導入と効率性を優先するためです。

税制を通じた仕組みは実務や判定のプロセスが複雑化しやすいため、行政から直接給付を行う方が、結果として迅速かつ確実な支援につながると判断されたためです。

3.3 「年収の壁」や低中所得者の就労促進(翁カーブ問題への対応)

また、この新たな現金給付制度(所得連動型給付)の検討では、パートなどで働く低中所得層の負担軽減も視野に入れています。一定の収入等によって負担感が生じる現役勤労者に対し、所得に応じて基本設計額に上乗せするかたちで給付を行うことで、就労意欲を後押しし、より多くの人が働きやすい環境を整備する狙い(就労促進的な給付)も組み込まれて議論されています。

🗣 コメント

2029年度の導入に向けて動き出している新たな支援制度は、当初想定された税額控除の仕組みを置かず、個人の所得に連動した現金給付(所得連動給付)に一本化して迅速な支援を行う方向で検討が進められています。

制度が実現すれば、国や自治体が個人の所得や給付を適切に管理・執行するため、マイナンバーカードや公金受取口座の活用が見込まれています。もっとも、現段階で口座登録がないと対象から漏れるといった実質的な義務化が決定しているわけではありません。

しかし、将来的な行政手続きをスムーズにするためには、今のうちにマイナンバーカードと公金受取口座の紐付け状況を確認しておくことが有用です。

4. いつから・いくらもらえる?スケジュールと所得別支援のイメージ

「給付一本化」の方針が固まりつつあるとはいえ、国家規模のシステム改修が必要になるため、明日からすぐに始まるわけではありません。現時点で想定されている導入スケジュールと、支援金額のイメージを整理します。

4.1 【本格導入の時期】令和11年度(2029年度)に向けた議論

所得や世帯構成を正確に把握し、対象者の口座へ自動的かつ迅速に給付を振り込む「本格的なシステム」の稼働は、令和11年度(2029年度)を目標に議論が進められています。

マイナンバーと公金受取口座の紐付けをさらに進め、行政機関の間でデータを連携させるための法整備とシステム開発に、あと数年の期間を要するためです。

4.2 【先行実施の時期】令和9年度(2027年度)秋頃からの簡易版導入案

「2029年では遅すぎる」という声に対応するため、政府はつなぎの措置として令和9年度(2027年度)秋頃から、「簡易版」の給付制度を先行実施する方向で調整しています。

これは、現行のインフラで対応可能な範囲で、中低所得者層に対して一定の給付を行う(あるいは現行の給付金制度を拡充する)スキームになると見られています。

4.3 【金額の目安】住民税非課税水準までの定額給付と所得連動の仕組み

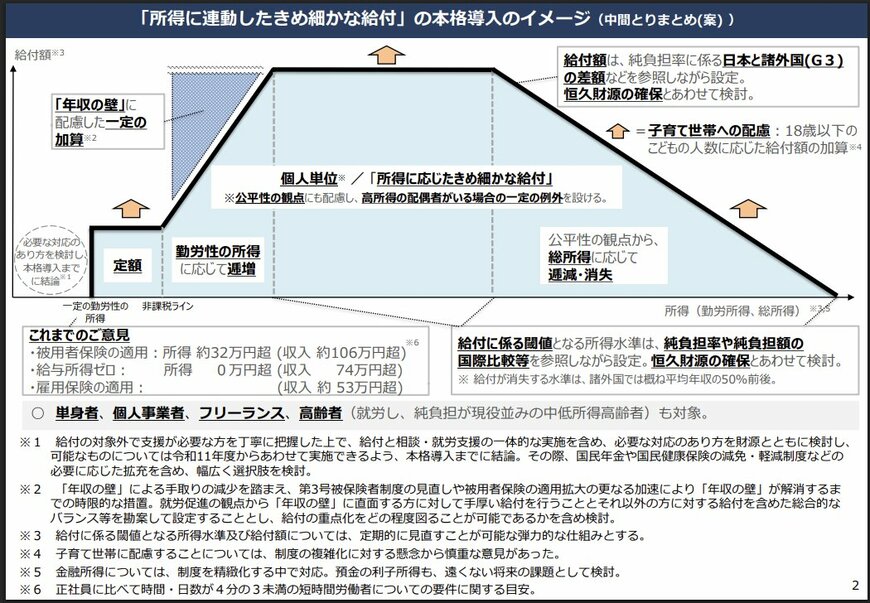

具体的な金額は今後の予算編成や財源検討次第ですが、基本思想としては「低所得層への支援水準」と「税・社会保険料負担」の間にある不公平感をなだらかにするため、個人単位の「給付付き税額控除(所得連動型給付)」が2029年度(令和11年度)に本格導入される予定です。

たとえば、非課税層や低所得層には一定額の定額給付が行われる一方、就労する中低所得層では所得が上がるにつれて給付額が増える「逓増」や一定の加算を経て、総所得が一定額を超えると段階的に給付額が減り消失する設計が進められています。

🗣コメント

「所得が低いから給付金がたくさんもらえる」と安心しているシニア層に、注意してほしいポイントをお伝えします。

新制度では、公平性を保つために『金融資産要件(ストック要件)』の導入が強く推し進められています。つまり、「年金収入は少ないが、銀行に数千万円の預貯金がある」という世帯は、給付の対象外にされる可能性があります。もはや「収入(フロー)を低く見せれば得をする」という逃げ切りは通用しなくなっていくかもしれません。

5. 【実務の罠・懸念点】新制度(給付一本化・所得連動給付)が抱える4つの落とし穴

給付付き税額控除 中間とりまとめ案

出所:内閣官房「社会保障国民会議 給付付き税額控除等に関する実務者会議(第22回)「給付付き税額控除」のイメージ(中間とりまとめ(

理想的な制度に見える「給付一本化」ですが、実務や家計の観点から見ると、まだまだ多くの課題が潜んでいます。ここでは読者が直面するであろう4つの落とし穴をまとめます。

5.1 【罠①】「口座紐付け」が実質義務化されるリスク

前述の通り、マイナンバーカードに「公金受取口座」を登録していない人は、行政が振込先を把握できないため、自動給付の対象から外れるケースが考えられます。紙の書類で申請する救済措置が残る可能性はありますが、支給までに数ヶ月の遅れが生じることは避けられません。「登録しない自由」は、実質的に「給付金をもらい損ねるリスク」になると考えておいて損はないでしょう。

5.2 【罠②】資産要件(ストック)導入による「貯金持ちシニア」の足切り

コメントでも指摘した通り、「収入は非課税レベルだが、資産は豊富にある」層への給付ストップです。若年層や現役世代からの「金持ち高齢者へのバラマキはずるい」という批判をかわすため、一定額以上の預貯金がある世帯は給付対象から除外される可能性があります。

5.3 【罠③】企業・自治体の執行負担

給付一体化の方針が示されたとはいえ、企業側の給与計算における事務負担を完全にゼロにできるかについては依然として不透明です。仮に政治的妥協によって「一部を税額控除、残りを現金給付」とするハイブリッド方式が採用された場合、毎月の給与システムにおける複雑な計算ロジックの改修や、年末調整での精算実務が再び錯綜し、人事・労務部門の現場に過大な負担が生じることは避けられません。

5.4 【罠④】「簡易版」と本格導入の狭間で揺らぐ政治的リスク

「2027年の先行実施(簡易版)がどのような制度設計や給付水準になるかについては、まだ詳細が固まっておらず流動的な部分があります。過去の経済対策の経緯を踏まえれば、財源確保の難しさや調整の難航によって支援規模が縮小したり、期待されたほどの効果が得られなかったりするリスクはゼロではありません。

制度の不確実性が高いため、過度な期待をして家計の予算にあらかじめ組み込むのは避けるべきです。

🗣 コメント

これら4つの罠に共通するのは、正確な情報にアクセスする重要性です。行政の周知や案内に対し、受け身ではなく自らキャッチアップする姿勢が求められます。

まずはご自身のマイナンバーカードと公金受取口座の登録状況をあらかじめ確認し、いつ制度が始まっても確実に受け取れるようにマイナポータル等で準備を済ませておくことが賢明なリスク管理となります。

6. まとめ|今後の政府の正式決定と「公金受取口座」の準備状況を確認しよう

本記事では、2026年最新の「給付付き税額控除(給付一本化)」の全貌と、それに伴う実務上の落とし穴について解説しました。

6.1 【まとめ】

- 複雑な「税額控除」は避けられ、マイナンバーを活用した「現金給付一本化」へシフトしている。

- スケジュールは、2027年度に先行実施(簡易版)、2029年度に本格導入を目指す方向。

- 今できる対策は、「公金受取口座」の登録を完了させておくこと。未登録は給付遅れや受給漏れに直結する可能性がある。

国の制度は、私たちが気づかないうちに少しずつ、しかし確実にルールを変えていきます。「よくわからないから」と放置せず、最新情報をキャッチアップして大切な手取りを守り抜きましょう。

7. よくある質問(FAQ)

7.1 Q1. 定額減税はもう二度と行われないのですか?

A. 将来再び定額減税が行われるかどうかについては、政府の公式な方針として決定しているわけではありません。2024年の定額減税は企業や自治体において実務上の大きな負担となったことが議論されましたが、今後の物価高対策や税制・給付のあり方については状況に応じて検討されるものであり、今後一切行われないと決まったわけではありません。

7.2 Q2. マイナンバーカードを持っていません。新制度が始まっても給付金はもらえないのですか?

A. マイナンバーカードを持っていなくても、原則として制度の対象であれば給付金を受け取る権利はあります。ただし、公金受取口座が登録されていない場合は、自治体から届く確認書や申請書に口座番号を記入し、本人確認書類や通帳の写しなどの必要書類を添付して申請する手続きが必要です。

そのため、プッシュ型で自動的に支給される場合に比べて確認や処理に多少の日数がかかることがあります。

7.3 Q3. 「給付一本化」になると、生活保護や非課税世帯向けの給付金はなくなりますか?

A. 生活保護制度などの基本的な社会保障・福祉のセーフティネットがなくなることはありません。生活保護は最低生活を保障する別制度として引き続き維持されます。

一方で、低中所得者支援のあり方を巡っては、政府の社会保障国民会議などで制度設計の議論が進められており、当初検討されていた「給付付き税額控除」については当面は現金給付に一本化し、将来的には税額控除の組み合わせも検討する方針が示されています。

これまで行われてきた住民税非課税世帯向けの一時的な一律給付金などの単発的な支援策も含め、その具体的な制度設計やあり方については引き続き政府内で検討が進められている段階です。

参考資料

齊藤 慧