年の瀬が近づき、将来への備えを考える方も多い11月です。毎月の国民年金保険料、「将来本当に戻ってくるの?」と疑問を感じる現役世代は少なくありません。特に、平均給与に対する保険料の割合が昔と比べて2倍以上に増加し、負担感が増しているのが現状です。

今回は、公的年金の老齢・障害・遺族という3つの重要な役割を解説するとともに、今年65歳を迎える方が納めた保険料総額を、満額受給で何年で回収できるのかを具体的な計算で試算します。

※試算について、実際の年金受給額は物価や賃金の動きにあわせて毎年見直されるため、あくまで目安として確認ください。

1. 国民年金保険「3つの役割」老後の年金だけではない!

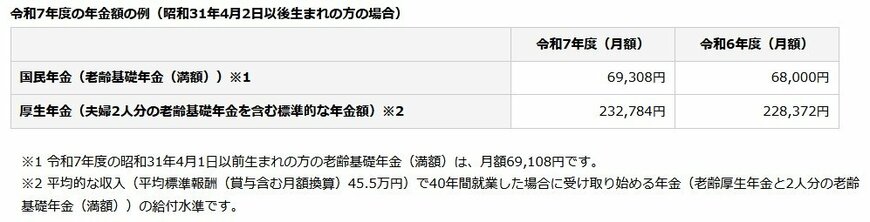

今年65歳を迎える方(1960年〈昭和35年〉生まれ)が、65歳から受給開始する国民年金の満額は、月額6万9308円です。

国民年金は、加入義務が発生する20歳から60歳になるまでの40年間(480カ月)にわたり、国民年金保険料を全期間納付した場合にこの満額が支給されます。納付期間に未納や保険料の免除があった場合は、受給額は満額より減額されます。

1.1 国民年金保険は「想定外のリスク」に対応できるセーフティネット

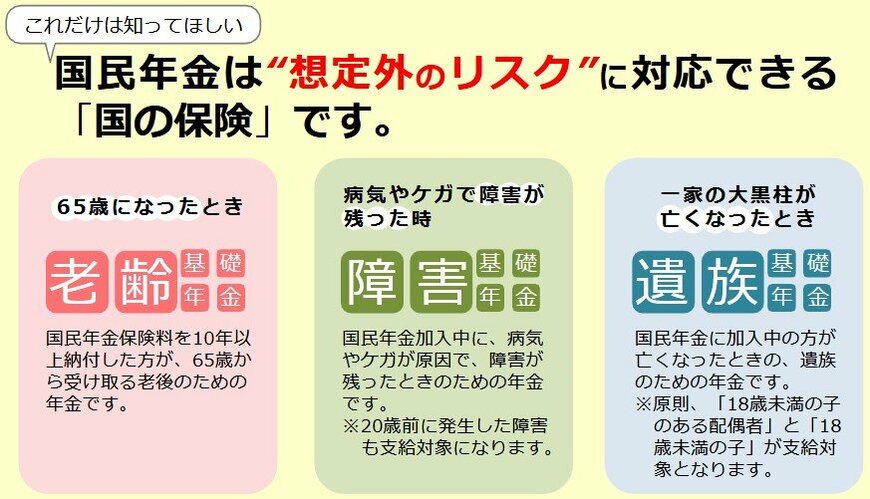

国民年金は、老後の生活を支える「老齢基礎年金」だけでなく、予期せぬ事態に備える「国の保険」としての役割も担っています。

- 老齢基礎年金

10年以上保険料を納めた方が65歳から受け取る - 障害基礎年金

国民年金加入中に原因となった病気やケガで障害が残ったときのための障害基礎年金(20歳前に発生した障害も対象) - 遺族基礎年金

一家の大黒柱が亡くなったときなど国民年金加入中の方が亡くなったとき、遺族に支給される(原則、18歳未満の子のいる配偶者または18歳未満の子が対象)

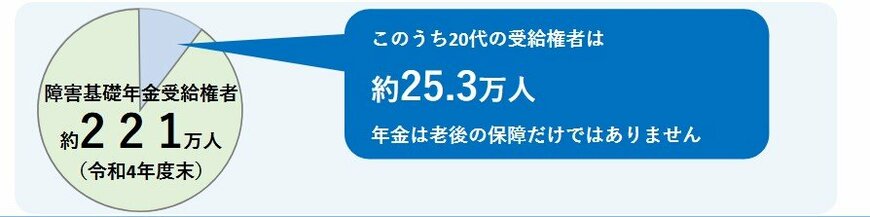

特に、障害基礎年金や遺族基礎年金は、国民年金保険料を未納のままにしていると受け取れない場合があります。

令和7年度の国民年金保険料は月額1万7510円ですが、万が一不測の事態が起こった際に、年間約83万円(令和7年度の障害基礎年金2級および遺族基礎年金の金額)が支給されるセーフティネットを確保するためにも、納付は重要です。

1.2 付加年金で年金額を上乗せできる

さらに、将来受け取る老齢基礎年金を増やすための方法として、定額の保険料(月額400円)を上乗せして納める「付加年金」制度があります。付加年金による年金額は、「200円 × 付加保険料を納めた月数」で計算され、2年以上受け取ると、支払った付加保険料以上の年金が受け取れるしくみです。付加年金は申出月からの開始となります。

2. 国民年金保険「ことし65歳の人」40年間の保険料総額はいくら?

国民年金保険料は、時代ごとの社会経済状況に応じて毎年度見直しが行われています。

今年65歳になる方々が主に加入期間であった1980年(昭和55年)から2000年代にかけての国民年金保険料の月額の推移を見てみましょう。

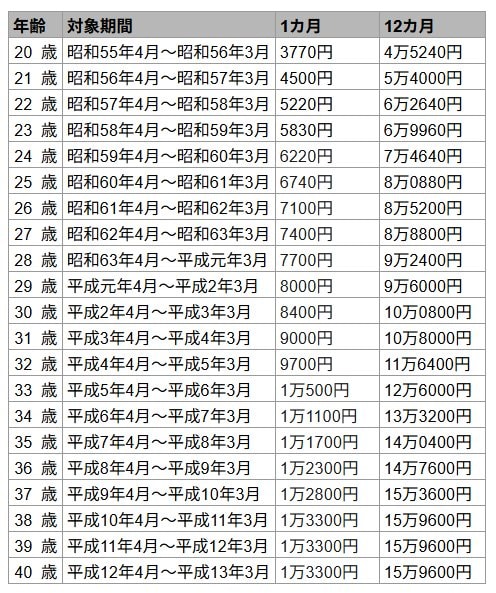

2.1 20歳~40歳までの国民年金保険料

- 20歳(昭和55年4月~昭和56年3月)月額3770円(年間4万5240円)

- 21歳(昭和56年4月~昭和57年3月)月額4500円(年間5万4000円)

- 22歳(昭和57年4月~昭和58年3月)月額5220円(年間6万2640円)

- 23歳(昭和58年4月~昭和59年3月)月額5830円(年間6万9960円)

- 24歳(昭和59年4月~昭和60年3月)月額6220円(年間7万4640円)

- 25歳(昭和60年4月~昭和61年3月)月額6740円(年間8万0880円)

- 26歳(昭和61年4月~昭和62年3月)月額7100円(年間8万5200円)

- 27歳(昭和62年4月~昭和63年3月)月額7400円(年間8万8800円)

- 28歳(昭和63年4月~平成元年3月)月額7700円(年間9万2400円)

- 29歳(平成元年4月~平成2年3月)月額8000円(年間9万6000円)

- 30歳(平成2年4月~平成3年3月)月額8400円(年間10万0800円)

- 31歳(平成3年4月~平成4年3月)月額9000円(年間10万8000円)

- 32歳(平成4年4月~平成5年3月)月額9700円(年間11万6400円)

- 33歳(平成5年4月~平成6年3月)月額1万500円(年間12万6000円)

- 34歳(平成6年4月~平成7年3月)月額1万1100円(年間13万3200円)

- 35歳(平成7年4月~平成8年3月)月額1万1700円(年間14万0400円)

- 36歳(平成8年4月~平成9年3月)月額1万2300円(年間14万7600円)

- 37歳(平成9年4月~平成10年3月)月額1万2800円(年間15万3600円)

- 38歳(平成10年4月~平成11年3月)月額1万3300円(年間15万9600円)

- 39歳(平成11年4月~平成12年3月)月額1万3300円(年間15万9600円)

- 40歳(平成12年4月~平成13年3月)月額1万3300円(年間15万9600円)

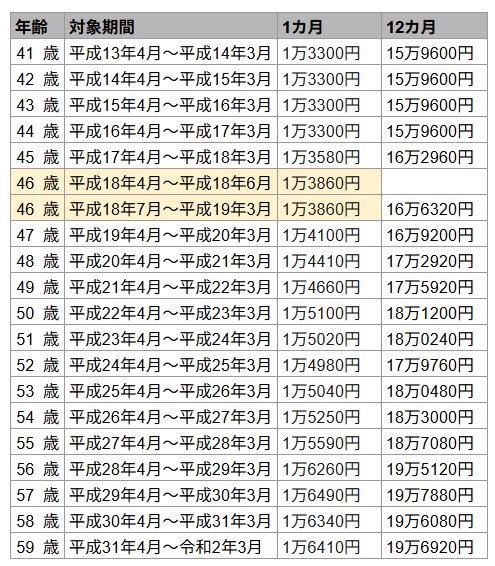

2.2 41歳~59歳までの国民年金保険料

- 41歳(平成13年4月~平成14年3月)月額1万3300円(年間15万9600円)

- 42歳(平成14年4月~平成15年3月)月額1万3300円(年間15万9600円)

- 43歳(平成15年4月~平成16年3月)月額1万3300円(年間15万9600円)

- 44歳(平成16年4月~平成17年3月)月額1万3300円(年間15万9600円)

- 45歳(平成17年4月~平成18年3月)月額1万3580円(年間16万2960円)

- 46歳(平成18年4月~平成18年6月)月額1万3860円(年間16万6320円)

- 46歳(平成18年7月~平成19年3月)月額1万3860円(年間16万6320円)

- 47歳(平成19年4月~平成20年3月)月額1万4100円(年間16万9200円)

- 48歳(平成20年4月~平成21年3月)月額1万4410円(年間17万2920円)

- 49歳(平成21年4月~平成22年3月)月額1万4660円(年間17万5920円)

- 50歳(平成22年4月~平成23年3月)月額1万5100円(年間18万1200円)

- 51歳(平成23年4月~平成24年3月)月額1万5020円(年間18万0240円)

- 52歳(平成24年4月~平成25年3月)月額1万4980円(年間17万9760円)

- 53歳(平成25年4月~平成26年3月)月額1万5040円(年間18万0480円)

- 54歳(平成26年4月~平成27年3月)月額1万5250円(年間18万3000円)

- 55歳(平成27年4月~平成28年3月)月額1万5590円(年間18万7080円)

- 56歳(平成28年4月~平成29年3月)月額1万6260円(年間19万5120円)

- 57歳(平成29年4月~平成30年3月)月額1万6490円(年間19万7880円)

- 58歳(平成30年4月~平成31年3月)月額1万6340円(年間19万6080円)

- 59歳(平成31年4月~令和2年3月)月額1万6410円(年間19万6920円)

3. 国民年金保険「年で元が取れる?」回収年数を具体的に試算!

今年65歳になる方が、20歳だった1980年(昭和55年)から60歳の誕生日を迎える前月までに納めた国民年金保険料の総額は、561万8040円となります。

具体的に、この総額を何年で受け取ることになるか、つまり「元が取れるか」という目安の試算をしてみましょう。

ことし65歳になる方の老齢基礎年金の満額受給額は「月額6万9308円」(令和7年度価格)です。この金額が受給期間中変わらないと仮定して試算します。年金受給年額は以下の通りです。

- 年金受給年額:月額6万9308円×12か月=83万1696円

この年金額で納めた保険料総額を回収する年数(元を取る年数)は、

- 元を取る年数:保険料総額561万8040円÷83万1696円=6.75年

つまり、約6年9カ月年金を受け取ると、納めた保険料の総額に達することになります。65歳から受給を開始した場合、71歳9カ月頃まで受給すれば、保険料総額を上回ることになります。

なお、この試算はあくまで目安であり、実際の年金額は物価や賃金の変動により毎年改定されます。

また、令和6年簡易生命表によると、65歳の平均余命は男性が19.47年、女性が24.38年です。約6年9カ月で元が取れることを考えると、公的年金は老後の生活を長く支える心強い制度だと言えます。

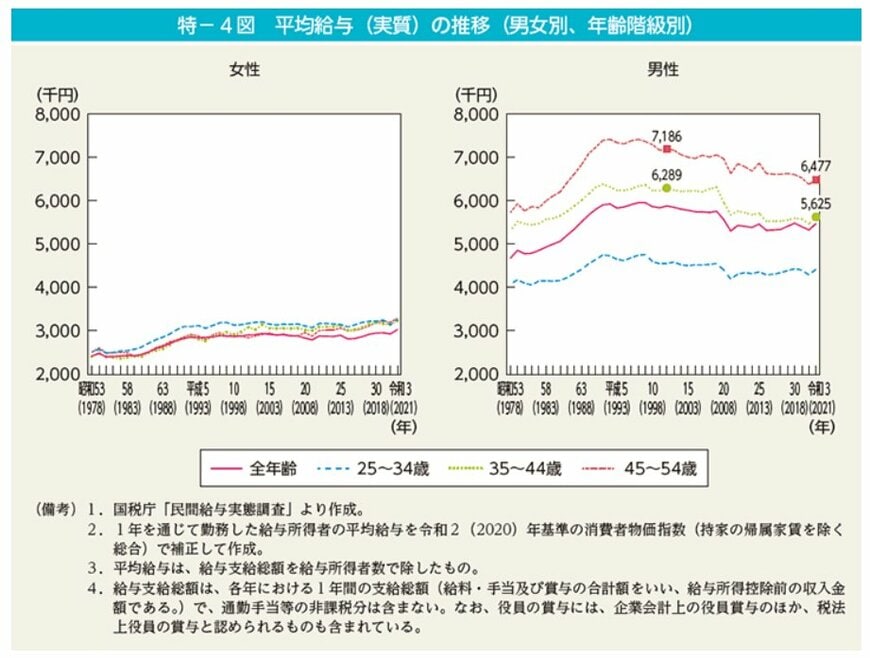

3.1 昔の現役世代より「今の現役世代」の方が保険料負担は重い?

現行の令和7年度の国民年金保険料は月額1万7510円であり、昭和55年の月額3770円と比較すると、大幅に引き上げられた印象を受けるかもしれません。しかし、当時の平均給与に対する国民年金保険料の割合を見ると、現代の若者世代の負担の重さがわかります。

参考までに、当時の年収と保険料を比較してみましょう。

※同一の調査結果で比較するため、「昭和60年に25歳だった人」と「令和3年に25歳だった人」を例にあげています。

◆昭和60年(1985年)に25歳だった人(男性の場合)

- 国民年金保険料:月額6740円(年間8万880円)

- 当時の25歳~34歳の男性の平均給与:415万9000円

- 年収に対する国民年金保険料の割合:1.9%

◆令和3年(2021年)に25歳だった人(男性の場合)

- 国民年金保険料:月額1万6610円(年間19万9320円)

- 当時の25歳~34歳の男性の平均給与:441万8000円

- 年収に対する国民年金保険料の割合:4.5%

平均給与自体は大きな変動がない中で、国民年金保険料の占める割合は40年ほど前と比べて2倍以上に増加しており、現代の若者にとっての保険料負担は重くなっていると言えるでしょう。

なお、会社などに勤務して厚生年金保険に加入している方は、国民年金保険料を別途納める必要はなく、厚生年金保険料を会社と折半して納付する形になります。

4. 国民年金保険、暮らしを守る大切な制度

この記事では、国民年金が老齢だけでなく障害・遺族の保障も担う、国のセーフティネットであることを解説しました。今の現役世代は昔よりも保険料負担が重く感じやすい状況にあります。

しかし、保険料の未納は、将来の年金だけでなく万一の保障も失うという、大きなリスクにつながります。不安を感じても、まずは保険料を確実に納め続けることが、安心への第一歩です。支払いが難しい場合は、免除や納付猶予制度を活用し、保障だけは途切れさせないようにしましょう。

国民年金は、人生の「想定外のリスク」からあなたと家族を守ってくれる基盤です。「自分や家族の安心」のために、制度を賢く活用しましょう。