物価の上昇や社会保険料の負担増が続く中、高齢期の暮らしに対する不安を抱える人は少なくありません。

特に公的年金は、老後の生活を支える柱でありながら、受け取れる金額には大きな個人差があります。現役時代の収入や働き方によって差が生まれる仕組みがあり、実際の生活水準も人によって大きく異なります。

年が明けてお正月を迎えると、「今年の家計はどうなるだろう」「年金だけで生活できるのか」と考える方も多いのではないでしょうか。おせちや初詣など、季節の行事を楽しみながらも、将来の生活設計を見直す良いタイミングです。

本記事では、日本の年金制度の基本的な構造をおさらいしたうえで、多くの人が気になる平均的な受給額や、受け取り額の分布についてわかりやすく解説します。

老後を見据えた生活設計を考えるうえで、まず押さえておきたい基礎知識を確認していきましょう。

※金額等は執筆時点での情報にもとづいています。

1. 日本の年金制度は「2階建て構造」仕組みをおさらい

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2025年度は月額1万7510円(一律)

- 受給額:40年間保険料を納めると、満額で月額6万9308円(2025年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

- 企業年金

- iDeCo(個人型確定拠出年金) など

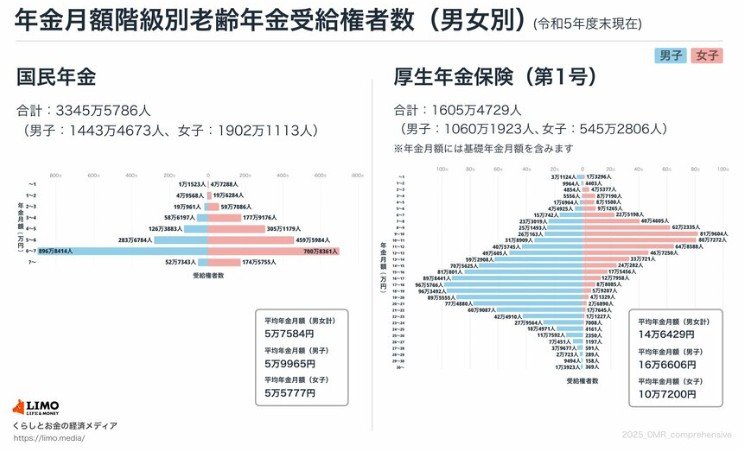

2. 「厚生年金・国民年金」平均受給額はどのくらい?

厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」を基に、全体・男女別の平均年金額と、受給額の幅を確認してみましょう。

【国民年金の平均月額】

- 全体 5万7584円

- 男性 5万9965円

- 女性 5万5777円

自営業者やフリーランス、パート勤務など、厚生年金に加入していない人が中心となるため、平均月額は比較的低めです。

【厚生年金の平均月額】

- 全体 14万6429円

- 男性 16万6606円

- 女性 10万7200円

※国民年金部分を含む

厚生年金の平均月額(男女計)は 14万6429円 で、男女差は約6万円と大きな開きがあります。この差は、勤続年数・給与水準・働き方(正社員か非正規か)の違いが影響しています。

厚生年金は現役時代の収入や加入期間によって給付額が決まるため、1万円未満から30万円以上まで幅広い受給額となるのが特徴です。

長期間フルタイムで働いた人、収入が高かった人ほど受給額は多くなり、逆に非正規雇用・短時間勤務などで加入期間が短い人は、受給額も小さくなります。

平均額だけを見ると「自分の年金は少ないのでは」と不安を感じやすいものですが、年金の受給額は個々の働き方や収入履歴によって大きく異なる点は知っておきたいところです。

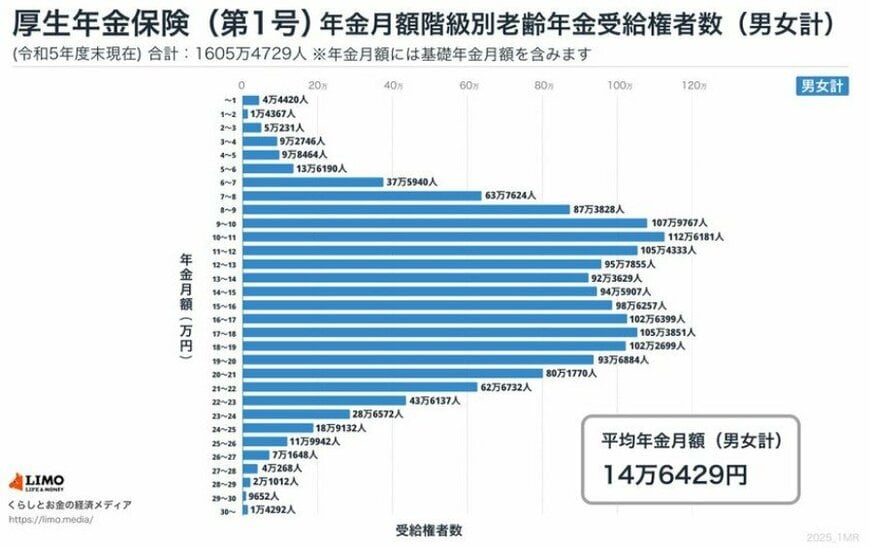

3. 【国民年金+厚生年金】「月額10万円未満の人」「月額20万円以上の人」どちらが多い?

厚生労働省のデータによると、厚生年金の受給権者(国民年金部分を含む)は1605万4729人。この中で、「月額10万円未満」と「月額20万円以上」の受給者がどれほどいるのかを確認してみましょう。

3.1 「国民年金+厚生年金」月額10万円未満の受給権者数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

厚生年金の受給権者の約21.2%人が「月額10万円未満」という結果です。

国民年金部分を含めてもこの水準であり、想像以上に低い金額で暮らしている人が多いことがわかります。

3.2 「国民年金+厚生年金」月額20万円以上の受給権者数

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

※国民年金部分を含む

「月額20万円以上」を受給している人は全体の約16.3%と、決して多くはありません。

さらに、国民年金のみを受給している約3345万人を含めれば、この割合はもっと高くなると考えられます。

国民年金は満額でも月額6万9308円(2025年度)であるため、単独で生活するには十分とは言えず、老後資金形成の重要性がより明確になります。

3.3 《参考》「国民年金+厚生年金」受給月額別の割合

- 10万円未満の割合:約21.2%

- 10万円以上の割合:約78.8%

- 15万円以上の割合:約47.6%

- 20万円以上の割合:約16.3%

- 20万円未満の割合:約83.7%

- 30万円以上の割合:約0.09%

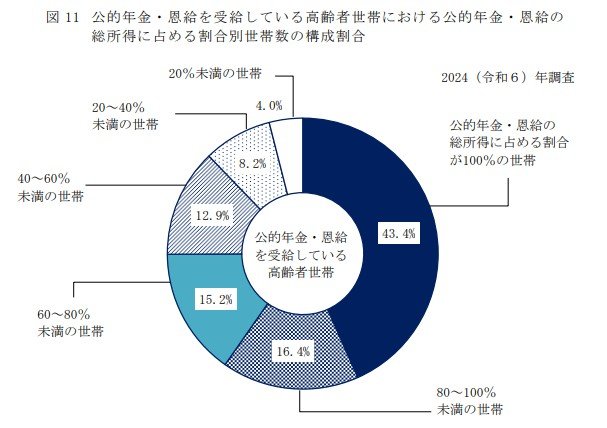

4. 「公的年金だけで生活している高齢者世帯」はどれくらい?

2025年7月4日に厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、公的年金や恩給のみに頼って生活しているシニア世帯は全体の43.4%にとどまるそうです。

つまり、全体の半数以上が公的年金以外の収入源を必要としているのが現状です。

5. 家計やライフスタイルに合った生活設計を

厚生年金の受給額は個人差が大きく、月額20万円以上を受け取っている人は全体の16.3%程度にすぎません。

むしろ、月額10万円未満の受給者のほうが多いのが実情です。

このように、公的年金だけでは家計が成り立ちにくい現状を踏まえると、

- 就労による収入の確保

- NISAやiDeCoを活用した資産運用

- 退職前の貯蓄形成

- 生活費の見直し

など、複数の選択肢を組み合わせた準備が必要になってきます。

長い老後を安心して過ごすためには、まず自分の年金見込額を把握し、家計やライフスタイルに合った形で今後の生活設計を考えることが大切です。