2. 在職老齢年金の計算方法とシミュレーション

在職老齢年金の計算方法と、具体例を用いたシミュレーションについて見ていきましょう。

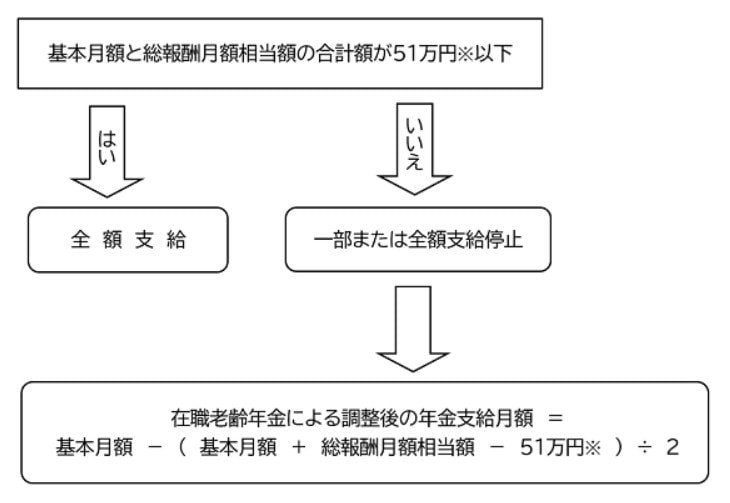

2.1 在職老齢年金のフローチャートと計算方法

自身が受け取っている給与と年金額が在職老齢年金による調整を受けるかどうかは、以下のフローチャートで確認できます。

「基本月額」とは厚生年金月額のことで、「総報酬月額相当額」とは毎月の給与と「1年間の賞与の12分の1」の合計金額のことです。

例えば、給与(賞与の1/12を含む)が15万円で厚生年金月額が15万円の場合、合計30万円となり、上記シミュレーションにあてはめると51万円以下であるため、在職老齢年金による調整を受けず、全額支給されることになります。

2.2 基準額が62万円に引き上げられるといくら増える?

2026年4月から支給停止の基準額が62万円に引き上げられると、在職老齢年金にどのような影響があるのかシミュレーションしてみましょう。

シミュレーション条件は以下の通りです。

- 基本月額:15万円

- 総報酬月額相当額:40万円

上記シミュレーション条件より、1ヵ月の収入と厚生年金の合計は55万円(40万円+15万円)です。2025年度の支給停止調整額は51万円であるため、4万円オーバーしていることから支給調整の対象になります。

在職老齢年金による年金支給額は以下の計算式で求めます。

在職老齢年金による調整後の年金支給月額=基本月額-(基本月額+総報酬月額相当額-51万円)÷2

シミュレーション条件で計算すると以下のようになります。

計算)15万円-(15万円+40万円-51万円)÷2=13万円

したがって、在職老齢年金として支給される年金額は、2万円減額された13万円となります。

せっかく働いて収入を増やしても年金が一部支給停止されて減額されると、働くモチベーションが保ちにくくなります。

しかし、2026年4月から支給停止の基準額が62万円に引き上げられ、支給停止の対象にならない可能性が大きくなります。

例えばこのケースでは、1ヵ月の収入と厚生年金の合計は55万円万で支給停止の基準額の62万円以下なので、調整の対象とならず全額受給することができるのです。

仮に今後給与が増えても、厚生年金との合計額が62万円に達しない限り、調整の対象にならずに済みます。

このように、年金を受給しながら働く方のモチベーションアップや経済的な安定といった効果が期待できます。