2025年も終わりに近づき、年末調整やふるさと納税の準備を進める中で、来年以降のお金の計画について考えている方も多いのではないでしょうか。

特に40代、50代を迎えると、漠然としていた「老後」が現実的な課題として意識され始めます。

老後の生活を支える収入の柱となるのが公的年金ですが、「自分は一体いくら受け取れるのだろう」と具体的な金額を把握できていない方も少なくありません。

日本の年金制度は働き方やライフコースによって受給額が大きく変動するため、その仕組みを正しく理解しておくことが重要です。

この記事では、公的年金の基本的な構造から2025年度の最新の年金額、さらに働き方別のモデルケースまでを詳しく解説します。

ご自身の将来設計に役立つ情報として、ぜひ最後までご覧ください。

1. 日本の公的年金は「2階建て」構造が基本

日本の公的年金制度は、国民年金と厚生年金の2種類で成り立っており、その仕組みから一般的に「2階建て」構造と呼ばれています。

1.1 1階部分にあたる「国民年金(基礎年金)」とは

国民年金は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入対象となる制度です。

保険料は全国で一律に定められており、毎年度見直しが行われます(※1)。保険料を40年間すべて納付すると、65歳から満額の老齢基礎年金を受け取ることが可能です(※2)。

※1 2025年度の国民年金保険料は月額1万7510円です。

※2 2025年度の国民年金(老齢基礎年金)の満額は月額6万9308円です。

1.2 2階部分を構成する「厚生年金」の仕組み

厚生年金は、会社員や公務員のほか、特定適用事業所(※3)で働くパートタイマーなど、定められた要件を満たす方が国民年金に加えて加入する制度です。

- 年金保険料(※4):給与や賞与の金額に応じて決まります(上限設定あり)。

- 老後の受給額:加入期間や納付した保険料額によって個人差が生じます。

※3 特定適用事業所とは、厚生年金保険の被保険者数が1年のうち6ヶ月以上、51人以上となる見込みの企業などを指します(短時間労働者や共済組合員は除く)。

※4 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」という「2階建て構造」になっていますが、それぞれ加入対象者や保険料の決定方法、将来の受給額に大きな違いがあります。

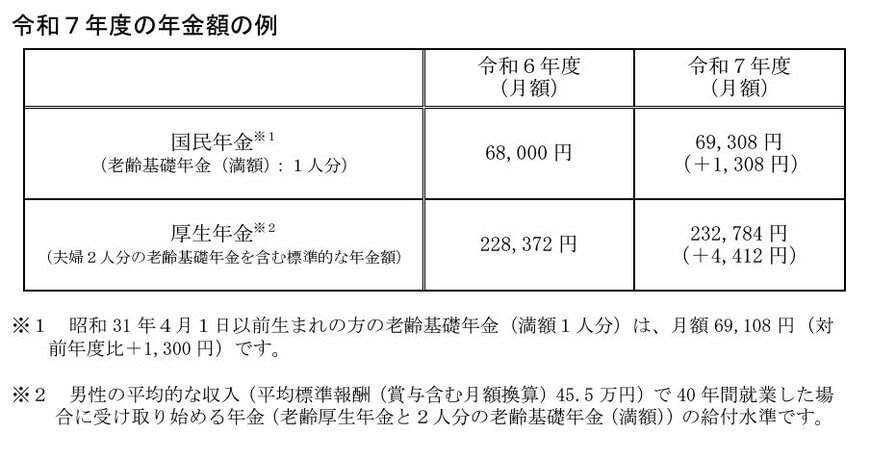

2. 2025年度の年金額はいくら?

公的年金の支給額は、毎年の物価や賃金の変動を考慮して、年度ごとに改定される仕組みになっています。

2025年4月から適用される年金額の改定内容について見ていきましょう。

厚生労働省『令和7年度の年金額改定についてお知らせします』によると、2025年度の年金額は、前年度と比較して1.9%の引き上げとなりました。

2.1 国民年金と厚生年金、2025年度の受給額モデル

- 国民年金(老齢基礎年金・満額・1人分):月額6万9308円(+1308円)

- 厚生年金(夫婦2人分):月額23万2784円(+4412円)

※昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は、月額6万9108円(前年度比+1300円)です。

※厚生年金の金額は、夫が平均的な収入(賞与を含む月額換算で45万5000円)で40年間就業した場合の給付水準で、老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合計したものです。

3. 「厚生年金と国民年金」受給額はどれくらい?

老後に受け取る年金の額は、現役時代の年金加入履歴によって一人ひとり異なります。

厚生年金と国民年金の平均的な月額を比較し、どの程度の個人差があるのかを確認してみましょう。

3.1 厚生年金の平均受給月額に見る個人差の実態

厚生労働省年金局『令和5年度 厚生年金保険・国民年金事業の概況』によると、平均年金月額は以下の通りです。

- 全体平均:14万6429円

- 男性平均:16万6606円

- 女性平均:10万7200円

※国民年金部分を含みます。

【分布データ】厚生年金の受給額(1万円刻み)

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生労働省年金局『令和5年度 厚生年金保険・国民年金事業の概況』によると、厚生年金受給者全体の平均月額は14万6429円です。

男女別に見ると、男性が16万6606円、女性が10万7200円と、約6万円の差があることがわかります。

また、受給額は月額1万円未満から30万円以上まで幅広く分布しており、個人差が大きいことも特徴です。

3.2 国民年金の平均受給月額にも個人差は存在する?

続いて、厚生労働省年金局『令和5年度 厚生年金保険・国民年金事業の概況』から、国民年金の平均受給月額を確認します。

- 全体平均:5万7584円

- 男性平均:5万9965円

- 女性平均:5万5777円

【分布データ】国民年金の受給額(1万円刻み)

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

厚生労働省年金局『令和5年度 厚生年金保険・国民年金事業の概況』によると、国民年金受給者全体の平均月額は5万円台となっています。

受給額の分布を見ると「6万円以上~7万円未満」の層が最も多く、多くの受給者が満額に近い金額を受け取っていると推測できます。

厚生年金ほどではありませんが、国民年金でも月額1万円未満から7万円以上まで個人差が見られます。

4. 働き方でどう変わる?ライフコース別の年金額シミュレーション

働き方や生き方が多様化している現代において、「将来、自分はどのくらいの年金を受け取れるのだろう?」と疑問に思う方もいるでしょう。

厚生労働省は『令和7年度の年金額改定についてお知らせします』の中で、年金額の改定とあわせて「多様なライフコースに応じた年金額の例」を公表しています。

ここでは、2025年度に65歳になる人を想定し、年金の加入経歴を5つのパターン(男性2、女性3)に分けて、年金額の概算が示されています。

4.1 ケース1:厚生年金が中心だった男性の場合

《年金月額》17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

4.2 ケース2:国民年金(第1号被保険者)が中心だった男性の場合

《年金月額》6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

4.3 ケース3:厚生年金が中心だった女性の場合

《年金月額》13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

4.4 ケース4:国民年金(第1号被保険者)が中心だった女性の場合

《年金月額》6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

4.5 ケース5:国民年金(第3号被保険者)が中心だった女性の場合

《年金月額》7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

これらのモデルケースからも、厚生年金の加入期間の長さや現役時代の平均収入が、老後の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらを主として加入していたかによって、受給額が大きく変動する点は注目すべきポイントです。

5. 国民年金の受給額を増やす「付加年金」という選択肢

これまで見てきたように、国民年金のみを受給する場合の金額は、厚生年金と比べると少なめです。働き方が多様化する中で、厚生年金に加入しないフリーランスや自営業の方も増えています。

国民年金の受給額を増やす方法の一つとして、比較的始めやすい「付加保険料の納付」という制度がありますので、ご紹介します。

5.1 付加保険料の納付制度について

この制度は、毎月の国民年金保険料(2025年度は1万7510円)に加えて「付加保険料」として月額400円を上乗せして納付することで、将来受け取る年金額を増やせる仕組みです。

付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できないケース

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金に加入している人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金によっては併用できない場合もあります。

40年間、付加保険料を納付した場合のシミュレーション

65歳から受け取れる年間の付加年金額は「200円 × 付加保険料を納めた月数」で計算されます。仮に20歳から60歳までの40年間、付加保険料を納め続けた場合を考えてみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

これにより、毎年の年金に9万6000円が加算されます。40年間で納付した付加保険料の総額は19万2000円のため、年金を受け取り始めてから2年で元が取れる計算です。

会社員として厚生年金に加入しながら副業をしている場合を除き、20歳から60歳までの自営業者やフリーランスの方は国民年金の加入対象となります。

6. まとめ

この記事では、日本の公的年金制度の基本である「2階建て」の仕組みから、2025年度の最新の年金額、そして働き方によって受給額が大きく異なる実態までを、具体的なデータと共に解説しました。

特に40代、50代の方々にとっては、現役時代の働き方が老後の生活設計にいかに直結するかを再認識する機会になったのではないでしょうか。

将来への漠然とした不安を解消するためには、まずご自身の現状を正確に把握することが第一歩です。

「ねんきん定期便」や、インターネットで年金記録を確認できる「ねんきんネット」を活用し、これまでの加入履歴と将来の受給見込額を確認してみてはいかがでしょうか。

その上で、公的年金だけでは不足すると感じる部分を、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった制度を活用して補っていくなど、ご自身のライフプランに合わせた資産形成を検討するのも一つの方法です。

公的年金を老後資金の土台と捉え、早めに準備を始めることが、安心して未来を迎えるための鍵となります。