物価上昇や社会保険料の負担が続く中、60歳代のおひとりさまが感じる老後の不安はさらに強まっています。

とりわけ単身世帯は、収入源や支えが限られるため、どれだけの金融資産を持っているのかが生活の安定に直結します。

ところが、実際の資産状況は世間で語られる理想像とは大きく異なり、老後の暮らし方には個々の事情が色濃く反映されているのが実情です。

本記事では、調査結果から見える単身世帯のリアルな資産分布を踏まえつつ、お金を「使う・貯める・増やす」の3つに整理して考える老後準備の基本を紹介します。

現実的で続けやすい資産づくりのヒントを知りたい方に役立つ内容です。

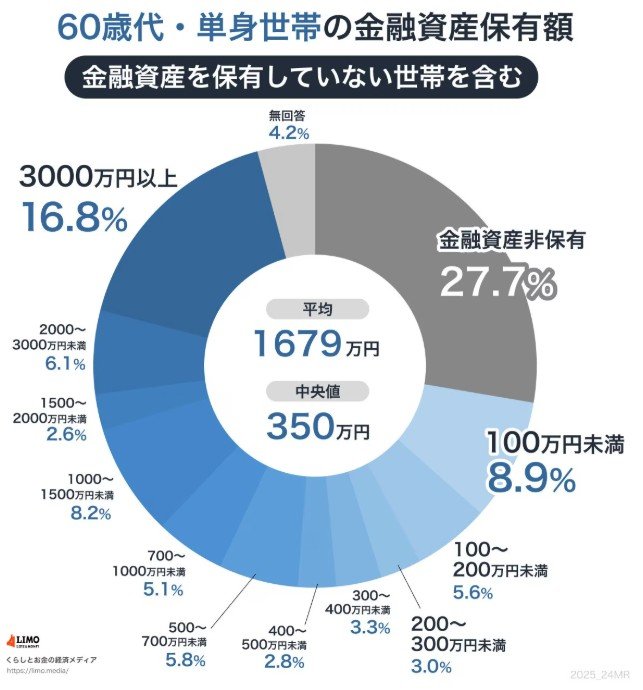

1. 60歳代単身世帯のリアル「約3割が金融資産ゼロ」「中央値は350万円と平均の5分の1以下」

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(単身世帯)」を見ると、60歳代単身世帯の金融資産の分布には大きな格差があることがわかります。

世間で話題になる「貯蓄2000万円」はあくまで一部の層に限られており、実態とは大きくかけ離れています。

1.1 実態を示す「中央値」は350万円

調査によると、60歳代単身世帯の金融資産の中央値は350万円前後です。

中央値は、極端に資産の多い世帯に数字が引き上げられないため、生活実態により近い指標といえます。

一方で、平均値は数千万円規模の金融資産を持つ少数の世帯に左右されるため、60歳代全体の実情を正確に表しているとは言えません。

つまり、「数千万円規模の貯蓄がある」という人はごく一部で、多くの単身高齢者は数百万円規模の蓄えをベースに老後の生活設計を行っていることが浮き彫りになっています。

1.2 「金融資産非保有」全体の27.7%

さらに注目すべきは、「金融資産を保有していない」と回答した層が27.7%に上る点です。

年金のみに頼る生活では、生活費や医療費、物価上昇による支出増が家計を圧迫し、貯蓄を積み立てる余裕がない世帯も多いと考えられます。

貯蓄ゼロという状況は、突発的な支出が発生した際に生活が立ち行かなくなるリスクが高く、単身世帯の脆弱さが顕著に表れています。

1.3 金融資産「100万円未満~300万円未満」が17.5%

また、金融資産を保有している世帯の中でも、100万円未満~300万円未満という層が全体の17.5%を占めています。

老後資金として語られる「2000万円」という金額は象徴的な数字ではありますが、現実にはそこに到達していない世帯が大部分です。

「2000万円問題」が注目を集めたことで必要以上に不安を抱く人もいますが、実際の金融資産状況を踏まえると、自分の生活水準や働き方に合った現実的な老後設計がより重要になっていると言えるでしょう。