2. 一律現金給付よりも給付付き税額控除を優先する理由

「一律給付がもっともわかりやすく早いのでは?」と思う人もいるのではないでしょうか。高市政権が一律給付よりも給付付き税額控除を選ぶのは、以下のような理由が考えられます。

- 必要な層に集中的に支援が届くため高い経済効果が期待できる

- バラマキ政策ではない

2.1 必要な層に集中的に支援が届くため高い経済効果が期待できる

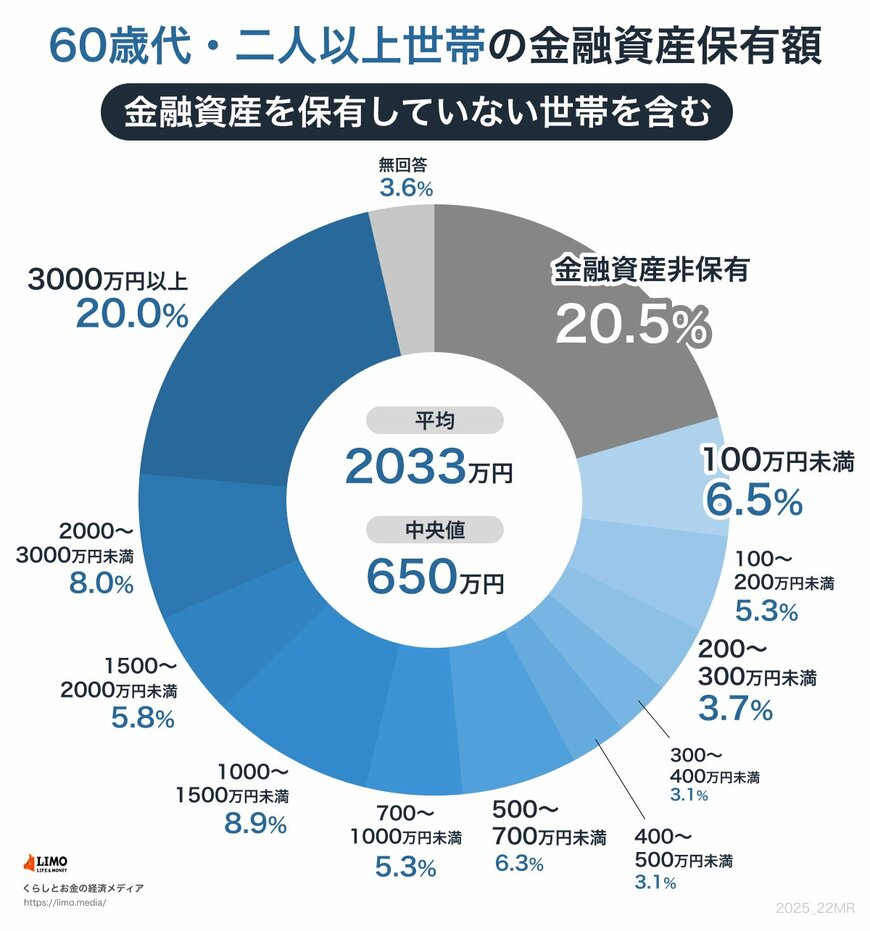

過去の一律給付金は、住民税非課税世帯など対象者を限定して支給されるケースが一般的でした。住民税非課税世帯は収入・所得こそ少ないですが、金融資産を多く保有している世帯も存在します。60歳代・70歳代の金融資産保有額を見てみましょう。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満:5.3%

- 200~300万円未満:3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

- 無回答:3.6%

- 平均:2033万円

- 中央値:650万円

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

- 平均:1923万円

- 中央値:800万円

3000万円以上の資産を持つ層も、決して少なくないのです。

加えて、内閣府の報告によれば、過去の給付金による消費増加効果は限定的で、貯蓄に回りやすい傾向にあったとされています。

上記のように金融資産を多く保有している人に給付をしても、貯蓄に回り明確な効果が現れないのです。

一方、給付付き税額控除は、低・中所得層への支援が厚くなるよう設計された制度です。本当に支援が必要な層に支援をすることで、消費が活性化し、経済が循環していく効果が期待できるのです。

2.2 バラマキ政策ではない

給付金が支給されても、物価高が止まるわけではありません。そのため、給付金政策はその場しのぎの対策に見えやすく「バラマキでは?」との批判を受けやすいのがネックでした。

給付付き税額控除であれば、給付に加えて税控除も実施します。加えて、すでにアメリカやイギリスなどでも導入されていることから、その場しのぎの対策ではなく税制のひとつとして確立できます。制度を制定できれば、有事の対策としても発動しやすくなるのです。

次章では、給付付き税額控除のビジョンを考えてみます。