3. 老後資金対策になる?リバースモーゲージとリースバックの注意点

持ち家がある方にとって、老後資金を用意する手段がリバースモーゲージとリースバックです。それぞれどのような特徴があり、どのようなデメリットがあるのかを確認しましょう。

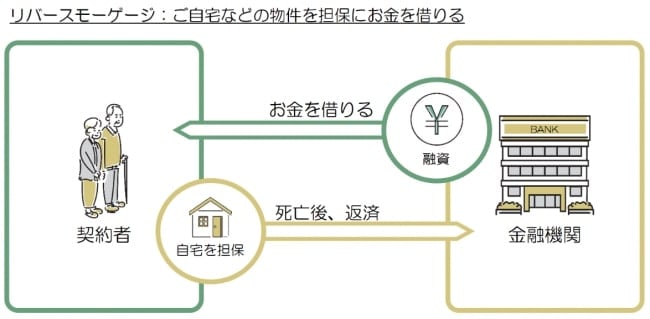

3.1 リバースモーゲージについて

リバースモーゲージは、自宅を担保に金融機関から融資を受ける制度です。高齢者が住み慣れた自宅に住み続けながら、その不動産価値を現金化できます。毎月定額または一括で融資を受け、契約者が亡くなった後に自宅を売却して返済する仕組みです。

メリットとしては、住み慣れた自宅に住み続けながら、老後資金を確保できる点が挙げられます。毎月の返済負担がなく、年金収入を補完する資金として活用できます。また、相続人が返済すれば自宅を残すことも可能です。

一方デメリットとしては、長生きすると融資限度額に達してしまう可能性があります。

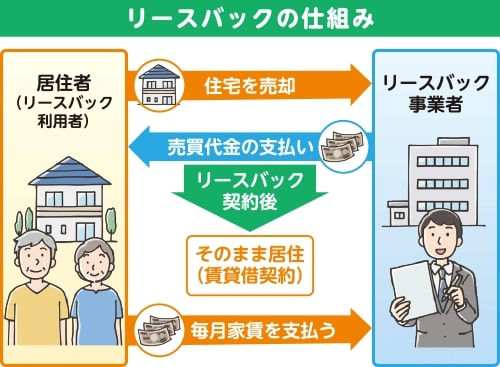

3.2 リースバックについて

リースバックは、自宅を不動産会社に売却した後、その会社と賃貸借契約を結んで同じ家に住み続ける仕組みです。所有権は移転しますが、賃借人として居住を継続できます。売却代金は一括で受け取ることができ、まとまった資金が手に入ります。

メリットは、まとまった現金を一括で得られることと、固定資産税や修繕費などの所有者としての負担がなくなる点です。また、将来的に買い戻しが可能な契約もあります。

デメリットとしては、毎月の家賃支払いが発生し、長期的には支払総額が売却額を上回る可能性が挙げられます。また、売却価格は市場価格より低めに設定されることが一般的です。賃貸借契約には期間の定めがあり、更新できない場合は退去を求められるリスクもあります。

このように、リバースモーゲージとリースバックともに、さまざまなリスクを孕んでいます。安易に利用するのではなく、サービスのデメリットやリスクも踏まえたうえで、慎重に判断しましょう。