2019年2月13日に行われた、株式会社東芝2019年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社東芝 代表執行役専務 平田政善 氏

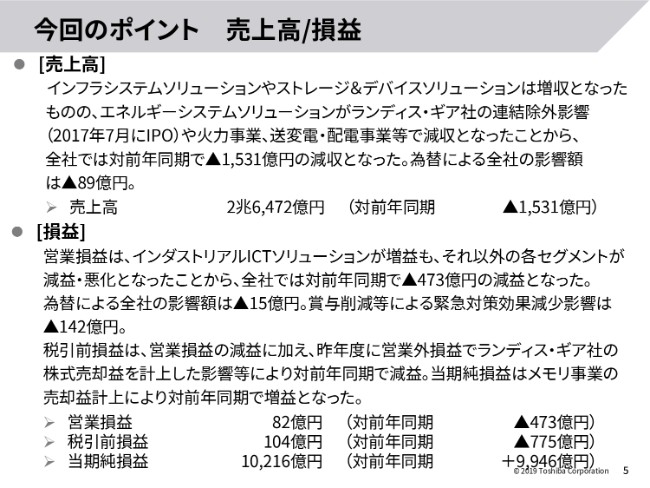

今回のポイント 売上高/損益

平田政善氏:本日は、お忙しいところお集まりいただきまして、大変ありがとうございます。それではさっそくですが、第3四半期累計(決算)についてご説明いたします。また、今回は通期の見通しを変更しておりますので、その内容もご説明いたします。

5ページをご覧ください。まず概要をご説明いたします。売上は、インフラシステムソリューション、ストレージ&デバイスソリューションで増収となっています。一方、エネルギーシステムソリューションは、火力事業、送変電・配電事業などで減収になっており、全体では(前年同期比で)マイナス5.5パーセントで、約1,500億円の減収です。

営業損益は、インダストリアルICTソリューションで増益になっていますが、それ以外のセグメントでは昨年度の9ヶ月と比較すると悪化しており、全社では(前年同期比で)473億円(の減益)です。

営業外損益は、今年度は(2018年)4月に東芝病院の譲渡による益があり、昨年度はランディス・ギア社の売却益があったということで、差し引きしますと、昨年度に比べて減益になっております。これらをあわせて、税引前損益は前年同期に対して775億円悪化しています。

当期純損益は、第2四半期(決算説明会)の際にもご説明したとおり、メモリ事業の売却益を計上していますので、前年同期に対して約9,900億円の増益で、1兆216億円という数字になっております。

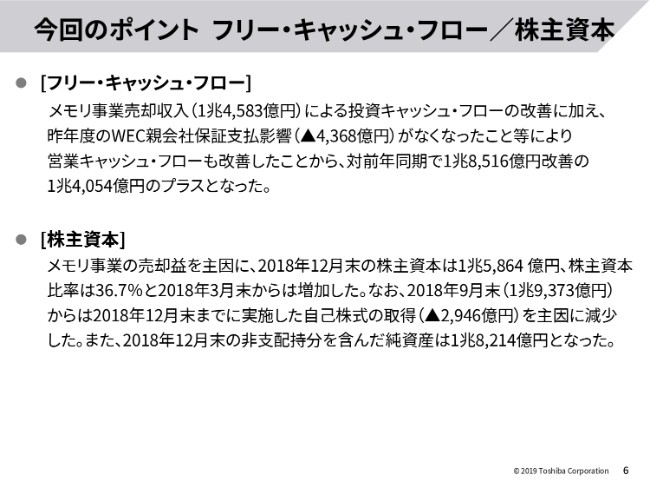

今回のポイント フリー・キャッシュ・フロー/株主資本

フリー・キャッシュ・フローは、(前年同期比で)プラス1兆4,054億円です。こちらもメモリ事業の売却が大きく影響しています。

株主資本につきましては、自己株式の取得を行っており、(2018年)12月末までに約2,900億円でした。メモリ事業の売却益の計上等もあり、(2018年)12月末では株主資本が1兆5,864億円、株主資本比率は36.7パーセントという数字で着地しました。

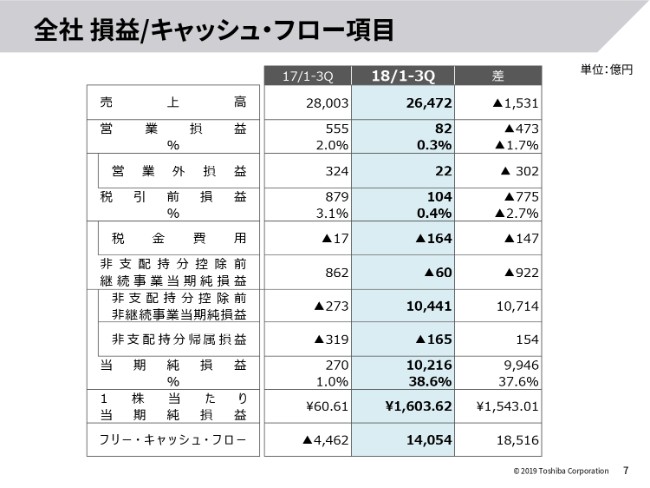

全社 損益/キャッシュ・フロー項目

7ページでは、ただいまお話しした内容を表で示しています。後ほどご覧ください。

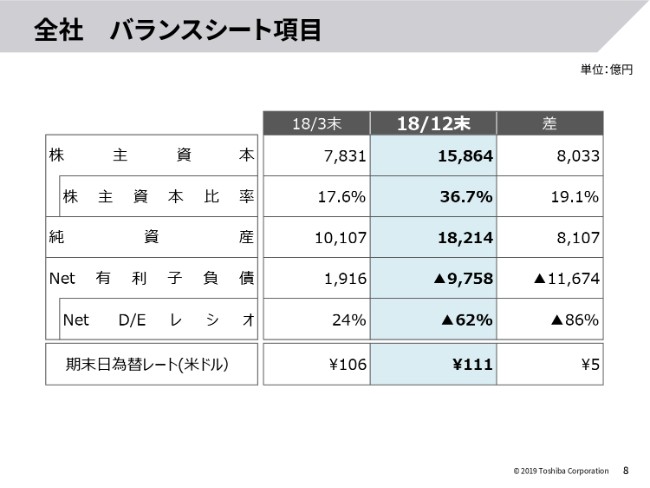

全社 バランスシート項目

8ページも同様に割愛いたしますが、(表の)一番下の為替にだけ(触れます)。前年同期には106円でしたが、今年度は111円となり、5円ほど円安という状況です。

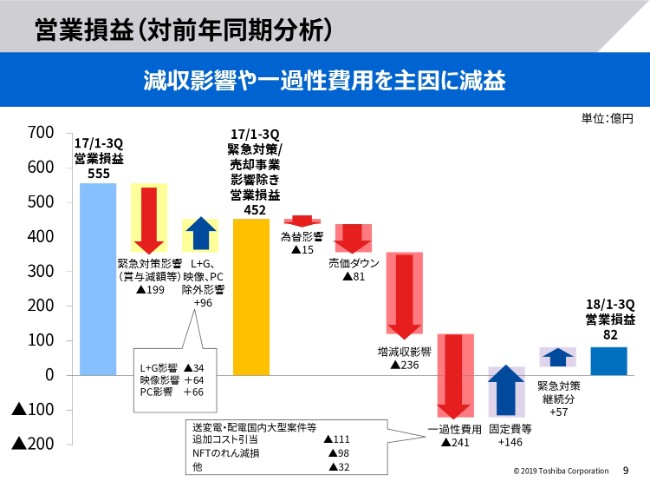

営業損益(対前年同期分析)

次に、前年同期の9ヶ月から、今年度の9ヶ月の推移です。(グラフの)一番左が昨年度(第3四半期累計の営業損益)で、555億円でした。ここから、前年度の緊急対策効果、そして売却したランディス・ギア社および映像・パソコンの(除外)影響を除くと、今年度ベースに直した昨年度(第3四半期累計の営業損益)は450億円ほどの黒字でした。

そこから、この9ヶ月間はやや円高気味であったという為替の影響がありました。また、ストレージ&デバイスソリューションを中心に売価ダウンの影響が80億円ほど(出ています)。そして、火力の新設案件の減収による減益、あるいはデータセンター市場が一時的に減速していること、またご案内のように、中国市場の停滞が起きていることが、ストレージ&デバイスソリューションに影響しています。こういったことを踏まえて、減収による影響が約240億円あると見ています。

一過性費用は、送変電・配電事業において、第3四半期に大型案件の引当を計上する必要が出てきたこと、ニューフレアテクノロジー社でのれん減損を計上する必要が出てきたことにより、240億円ほどの悪化がありました。

一方、昨年度にインダストリアルICTソリューションにおいて構造改革を行ったことや、エネルギーシステムソリューションを中心に海外の不採算事業を切り離したこともあり、固定費は減っています。

また、レベル感は小さくなっておりますが、今年度も緊急対策を継続していますので、この分のプラスを加え、絶対値として(2018年度第3四半期累計の)営業損益は82億円になっています。

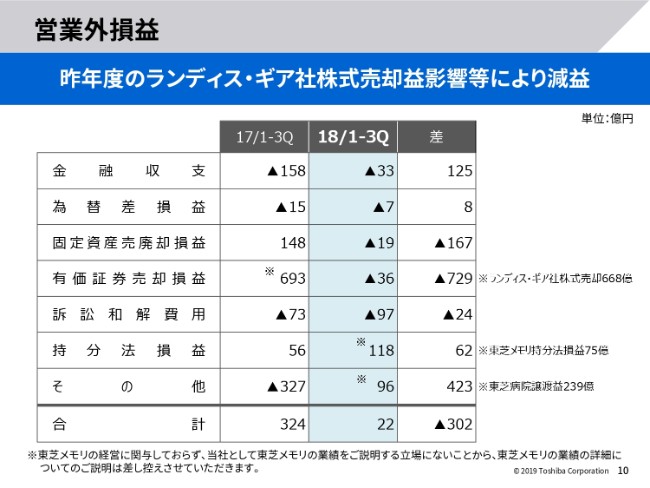

営業外損益

10ページは、営業外損益の内訳です。先ほど少し触れたように、今年度は東芝病院の譲渡益が239億円あります。

また、今年度はメモリ事業の持分法損益が75億円入っております。第2四半期までは、450億円ほどの大きな額が入りました。今回は、東芝メモリでパーチェス・プライス・アロケーション(PPA)が終了したこと、また売価の影響が出てきていることで、持分法損益の金額が小さくなっていますが、昨年0だったものが75億円入ってきております。

昨年度はランディス・ギア社の売却がありましたので、こういったものをあわせて、(前年同期比で)300億円ほどの悪化になっています。

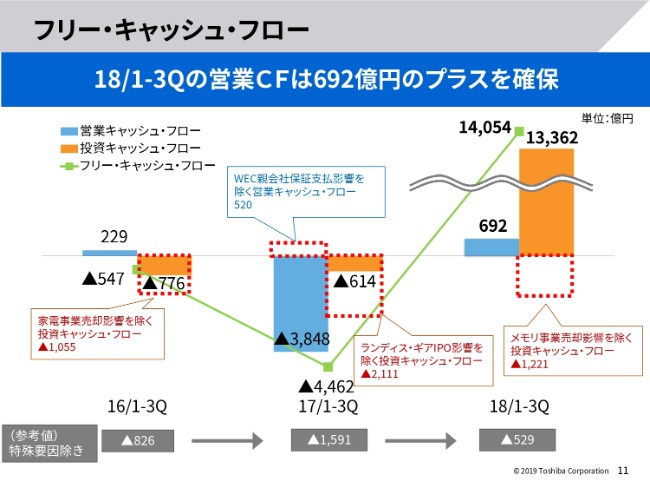

フリー・キャッシュ・フロー

フリー・キャッシュ・フローの数字です。(折れ線グラフの)一番右手が今年度9ヶ月の累計で、トータルで1兆4,054億円です。水色(の棒グラフ)が営業キャッシュ・フローで、692億円です。

オレンジ色(の棒グラフ)が投資キャッシュ・フローで、1兆3,362億円あります。投資キャッシュ・フローの中には、メモリ事業の売却によるキャッシュインが入ってます。これを除くと、(グラフ中の)ふきだしにあるように、投資によるキャッシュアウトが1,221億円でした。

この1,221億円と、営業キャッシュ・フローの692億円を足し込みますと、(スライドの)一番下に記載されていますが、メモリ事業の売却を除いてマイナス529億円でした。

真ん中(の棒グラフ)が前年同期の9ヶ月です。営業キャッシュ・フローと投資キャッシュ・フローで特殊要因がありました。昨年度は、営業キャッシュ・フローでアメリカの電力会社にWEC親会社保証を支払っております。こういったものを除くと、昨年度は営業キャッシュ・フローがプラス520億円でした。

また、投資キャッシュ・フローも、昨年度はランディス・ギア社の売却がありましたので、これを除くと2,111億円の投資でした。

(前年同期の9ヶ月は)特殊要因を除くと約1,600億円のマイナスでしたので、(今年度は)昨年度に比べて1,000億円ほど改善しています。

内容としては、昨年度の投資キャッシュ・フローは(マイナス)2,100億円ほどでしたが、この中にはメモリ事業への投資も入っています。今年度は(投資キャッシュ・フローがマイナス)1,200億円ほどです。メモリ事業への投資は、今年度の中にも若干入っていますが、ほとんどなくなったということで、1,000億円ほど改善しています。その他はパフォーマンス的にはほとんど変わっていないという状況です。

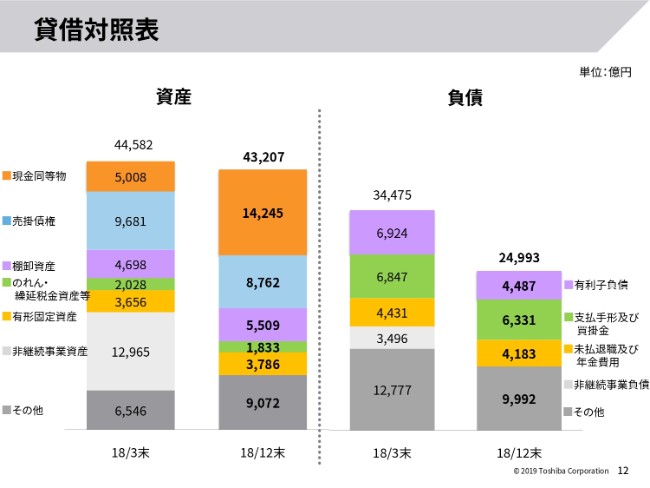

賃借対照表

12ページはバランスシートです。左側が資産サイドです。一番上の現預金は、マイナス方向では自己株式の取得や有利子負債の返済がありますが、メモリ事業を売却したことで大きく増えています。

一番下のその他資産では、第2四半期(決算説明会)でも説明しましたが、メモリ事業への再出資が3,505億円入っています。

2018年3月末の(棒グラフの)薄いグレーで示された非継続事業資産の1兆2,965億円は、メモリ事業の非継続で抱えていた数字です。これが売却によってなくなったということで、資産トータルでは(2018年3月末から2018年12月末にかけて)約1,400億円の減少です。

右側の負債サイドは、一番上が有利子負債です。社債の償還や、定期的な借入の返済を行っており、有利子負債の残高は減ってきております。

非継続事業負債については、(2018年3月末には)メモリ事業の負債が3,496億円ありましたが、(2018年12月末には)それがなくなりました。

一番下(の「その他」の減少)も、メモリ事業からの預り金です。現預金を「その他」に入れていたため、メモリ事業売却によって減少しました。また、12月に賞与を支払っていますので、未払い賞与の残高が減っているといったこともあり、全体的には9,000億円ほど負債が減っているという内容です。

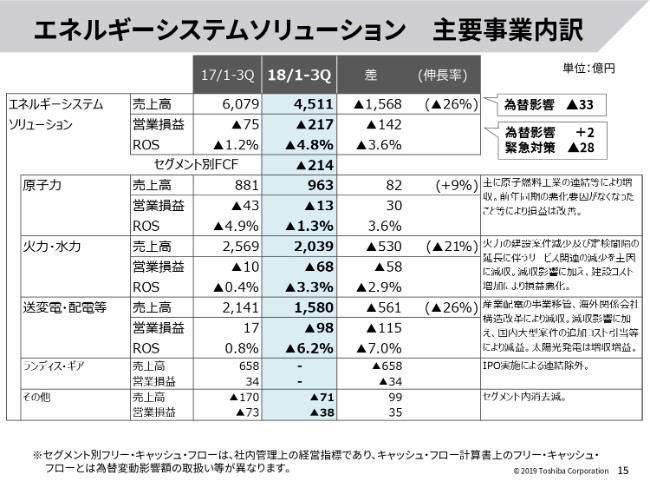

エネルギーシステムソリューション 主要事業内訳

15ページはエネルギーシステムソリューションです。売上は、前年同期から1,568億円の減収です。(火力・水力事業は)脱炭素化の影響により火力の市場規模がかなり小さくなっており、売上は前年同期比で530億円の減収となりました。

送変電・配電事業では、1つは内部の問題ですが、インフラシステムソリューションへ産業配電の事業移管を行ったことで売上が減っています。もちろん、インフラシステムソリューションではその分増えております。

もう1つは、海外の不採算事業です。昨年度、(海外関係会社を)連結除外にしたこともあり、このような構造改革によって、(前年同期比で)売上が561億円減収しております。加えて、昨年度はランディス・ギア社を売却しておりますが、今年度はそれがないということも、減収の要因になっています。

営業損益は、前年同期から142億円の減益です。とくに、送変電・配電事業が昨年度の9ヶ月から115億円の減益になり、悪化しております。

この第3四半期で、国内の大口案件で引当の追加が必要になってしまったという事象が発生しています。2019年度に向けてこのようなことがないように、エネルギーシステムソリューションにはコーポレートから受注の厳選と工程管理の厳格化を強く指示し、施策を遂行しているところです。エネルギーシステムソリューションの大口プロジェクトについては、今後はコーポレートも入り、細かく管理していくことを再徹底していきます。

(スライドの)表のやや上の方に、セグメント別のフリー・キャッシュ・フローが示されています。送変電・配電事業関係の運転資金が悪化していることを主因として、マイナス214億円となっています。

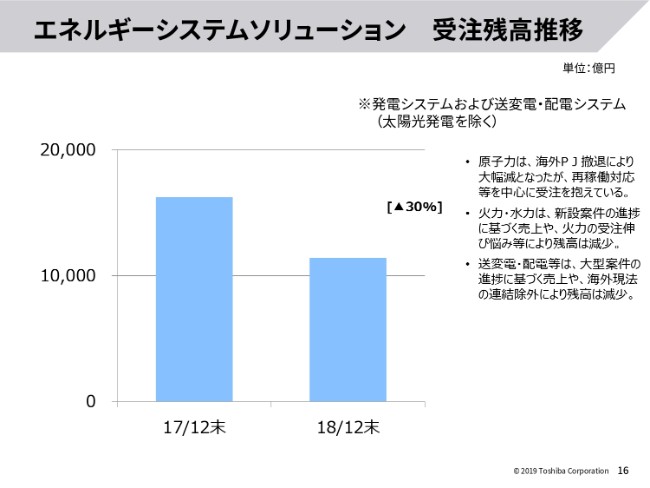

エネルギーシステムソリューション 受注残高推移

16ページは、エネルギーシステムソリューションの受注残高推移です。前年度(2017年)12月末と今年度(2018年)12月末を比較して、5,000億円ほど受注残高が減っています。30パーセント減ということで、現在コーポレートも含めて新規受注の厳選を行っています。

適切な営業利益が取れそうもない案件は受注しない方針で事業を進めておりますので、受注残高はかなり減っていますが、一方で受注残高で持っている粗利率は着実に改善してきております。

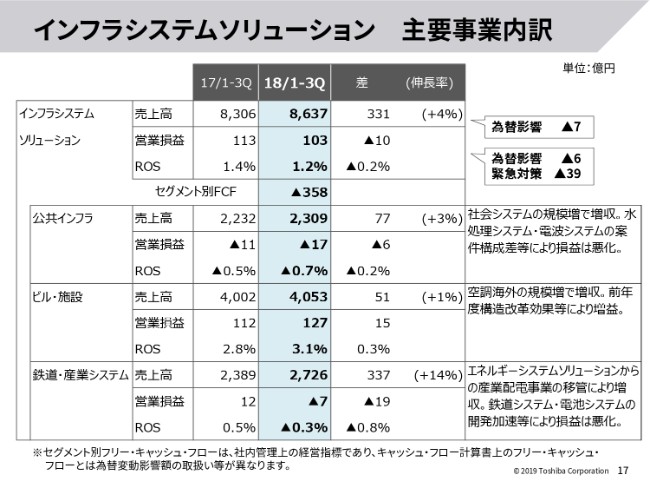

インフラシステムソリューション 主要事業内訳

17ページは、インフラシステムソリューションの内容です。公共インフラ事業では、社会システムが規模増を主因に増収となっていますが、緊急対策を少し縮めている影響や案件の構成差もあり、この9ヶ月は減益となっています。

ビル・施設事業は、空調を主体に前年度から増収になっています。損益面でも、空調の増収や昇降機の構造改革の効果で昨年よりはよくなっています。

鉄道・産業システム事業については、先ほど申しましたように、エネルギーシステムソリューションから産業配電事業の移管を受けたことにより、増収になっています。

損益面では、この(事業の)中には電池システムや鉄道システムが入っていますが、我々はこれらを主力事業に育てていく方針であり、昨年度に比べて研究費が増加しています。損益面ではやや悪化していますが、2019年度以降にこの効果を刈り取ることにしています。

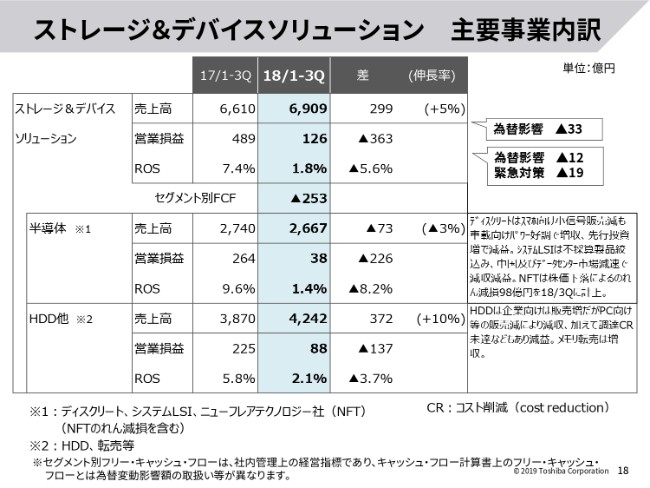

ストレージ&デバイスソリューション 主要事業内訳

18ページは、ストレージ&デバイスソリューションです。(表の)上段が半導体事業です。(前年同期比で)73億円の減収ですが、ディスクリートはほぼ横ばいです。システムLSIは、不採算製品の絞り込み、あるいは中国市場の減速、またデータセンター市場の一時的な減速で減収になっています。

営業損益は、(前年同期比で)226億円の減益です。この中には、ニューフレアテクノロジー社におけるのれん減損98億円が入っています。

昨年(2018年)12月に株式市場が全体的に急落し、ニューフレアテクノロジー社の株も連れ安になりました。ニューフレアテクノロジー社におけるのれんについては、上場会社のため、株価をベースに減損の兆候のありなしを判断する会計ルールになっており、株価が急落したことで「のれんの兆候あり」となり、会計基準に則って98億円の減損を計上しました。

それ以外に、システムLSIで、先ほど申したような理由で減収による減益になっています。ディスクリートは、我々としては今後力を入れていきますし、市場的にも堅調ですので、現在、設備投資を加速しております。そういったことで、減価償却費がやや重たくなってきており、昨年度に比べて減益になっています。

(表の)下の段のHDD他には、HDDとメモリ転売の2つが入っています。売上は(前年同期比で)372億円の増収です。

HDDは、企業向けは増収ですが、パソコン向け市場が縮小していて、HDD全体では減収になっています。一方で、メモリ製品の転売が増えており、(HDD他の事業)全体としては、売上の見かけ上は増収になっています。

営業損益は(前年同期比で)137億円の減益です。メモリ製品の転売は、増えても減っても利益にはあまり影響がないということで、やはりHDDの減収が減益の主因です。また、売価ダウンも起きておりまして、これに対して調達コストの削減が追いついていないということもあり、減益となっています。

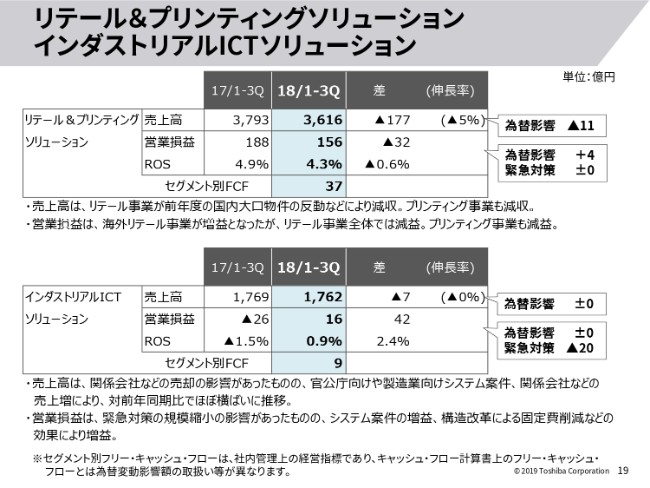

リテール&プリンティングソリューション インダストリアルICTソリューション

19ページは、リテール&プリンティングソリューションとインダストリアルICTソリューションです。売上は、この9ヶ月間でリテール事業・プリンティング事業ともに減収しています。

営業損益は、海外のリテール事業が増益になってきています。一方で、国内のリテールは、昨年度はコンビニさんを含めてPOSの需要が旺盛であったり、入替時期であったりしましたが、今回はそれがありません。また、プリンティング事業も収益性が若干悪くなってきて、9ヶ月累計では(前年同期比で)32億円の減益という数字です。

インダストリアルICTソリューションは、(前年同期比で)42億円の増益になっています。これは主に、昨年度に構造改革を実施した効果が出ています。

その他

その他セグメントにはパソコンがございましたが、シャープ株式会社さまへの売却を完了していますので、売上が減り、一方で営業損益はよくなっているという内容です。

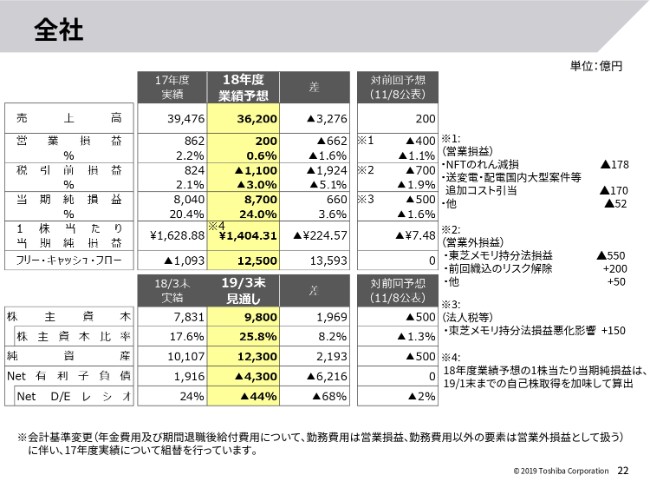

以上が9ヶ月のセグメント別の業績の概要でございます。次に、2018年度見通しの修正についてご説明いたします。

全社

(2018年)11月8日(の第2四半期決算説明会の際)に、営業利益600億円という中期見通しを出しましたが、状況の変化が起こっており、今回、下方修正させていただきます。

表の中央の列が今回(予想)の数字です。売上についてはほとんど変わらず、3兆6,200億円です。営業利益は200億円と、前回(予想)からは400億円の減益という見通しにさせていただいています。

表の右側に説明が書いてありますが、理由は大きく2つあります。ニューフレアテクノロジー社の(のれん)減損が178億円、そして送変電・配電事業の大型案件の引当が170億円。こういったところで、営業利益を下方修正させていただきたいと思います。

営業外(損益)は、これも(説明が)表の右側の中段に書いてありますが、東芝メモリの持分法損益がだいぶ変わりました。第2四半期(決算説明会)の際には、500億円の見通しと申し上げておりました。

当時は、第2四半期末までで450億円ほどのプラスがありましたので、「500億円の見通しは少ないんじゃないか」というご質問も受けましたけれども、PPAがどうなるのかというのが不透明であり、我々としては少しリスクも感じておりました。みなさま方にはご説明していませんでしたが、当時はここにPPAのリスクを200億円ほど織り込んでいました。

ですから、結果として350億円の悪化ということになりますが、この350億円の悪化のほとんどは、3ヶ月前との売価の違いとご理解いただいてよろしいかと思います。

これを受けて、税引前損益は対前回(予想)で700億円悪化のマイナス1,100億円となります。当期純損益は、税引前損益が悪化したことによって税金費用が戻るため、(対前回予想で)500億円悪化の8,700億円とさせていただいております。

(表の)下段の株主資本は、当期純損益が悪化した分だけ下方修正させていただき、9,800億円となっています。この株主資本は、7,000億円の自己株取得が(2019年)3月までに終わるという前提を置いております。現実的には少し厳しいのかなと思いますけれども、そのような前提の数字です。

フリー・キャッシュ・フローとNet有利子負債については、前回(予想)から変えておりません。

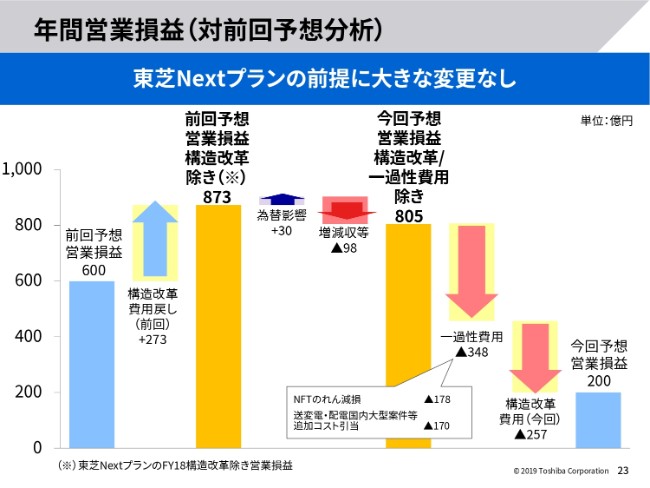

年間営業損益(対前回予想分析)

23ページは、前回予想の営業損益600億円からの差異でございます。前回、600億円と発表させていただいた中には構造改革のコストが273億円ありましたので、「東芝Nextプラン」のスタート地点は873億円でした。

これに対して、為替は若干よくなっていますが、増減収等のところが98億円です。ここでのポイントは、やはりストレージ&デバイスソリューションの部分です。中国市場の減速やデータセンター市場の一時的な減速といったことで売上が減り、今年度としては損益が悪くなるという見通しをせざるを得ません。

これを差し引くと805億円という数字になり、そこから一過性の費用として(ニューフレアテクノロジー社の)のれん減損178億円、送変電・配電事業の国内大型案件の引当の追加が170億円です。

ニューフレアテクノロジー社に関しては、今回ののれん減損で全額減損を見込んでいます。また、抱えているのれんについても、いまのところ減損の兆候はないということで、来年度は発生しない予定です。後ほど、少し詳しく説明します。

また、送変電・配電事業の大型の案件についても、工程と仕様を厳格にチェックし、必要な引当は全部とっています。ですから、来年度はないということで、一過性の費用とさせていただいています。

構造改革の費用は、前回から若干減少しておりますけれども、実施する内容は変えていません。これらにより、今回の修正ではトータル200億円の営業利益とさせていただいております。

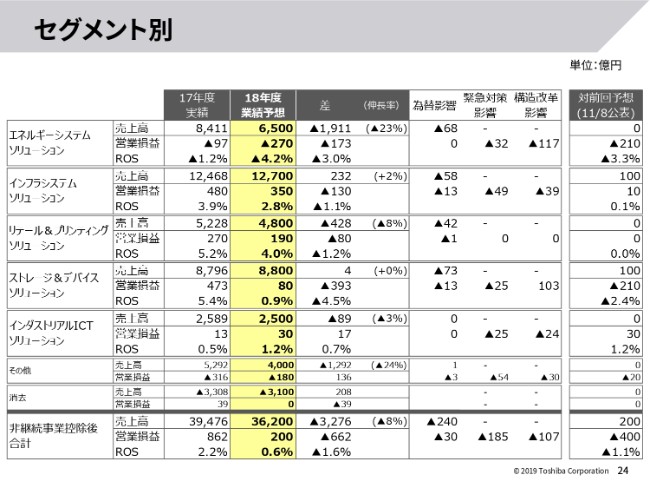

セグメント別

次がセグメント別の内容です。後ほどご覧いただければと思います。表の右側にあるように、エネルギーシステムソリューションで、前回から営業損益が210億円の悪化。そして、ストレージ&デバイスソリューションで同じく210億円の悪化ということで、(非継続事業控除後合計で)400億円の悪化を見込んでおります。

ニューフレアテクノロジー社のれん減損

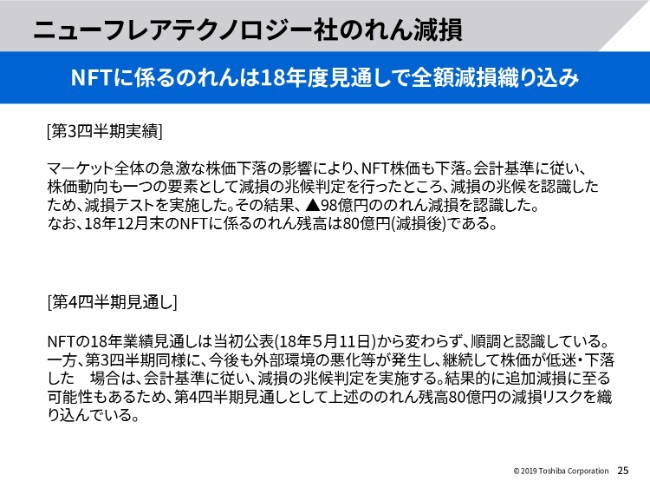

25ページは参考資料ですが、ニューフレアテクノロジー社ののれん減損は急に起こったということです。(スライドの)「第3四半期実績」のところに記載しておりますが、(2018年)12月に、全体的に急激に株価が落ち、それに連れてニューフレアテクノロジー社もかなり下落し、「減損の兆候あり」ということになっています。

ニューフレアテクノロジー社は上場会社なので、東芝として時価と簿価をレビューしなければなりません。時価は明快に株価が出ていますので、これと東芝が持っている簿価の比較をして、のれんの減損が起こるかどうかというテストをします。その結果、実績として98億円ののれん減損を第3四半期で計上する必要があるということで、計上しています。トータル178億円ののれんを持っていましたので、残りは80億円です。

(スライドの)「第4四半期見通し」のところに書いてありますが、ニューフレアテクノロジー社のパフォーマンス自体は期初とまったく変わっていません。先般もニューフレアテクノロジー社の業績の説明を発表しましたが、見通しも何も変わらず、シングルビーム・マルチビームともに当初の予定どおり進んでおります。

しかし、東芝がニューフレアテクノロジー社を買って、のれんがあるということで、減損判定をしなければならず、その減損判定の時価を確定するためには、株価を参考にしなければなりません。

現在のニューフレアテクノロジー社の株価ですと、追加の減損の必要はまったくありませんが、全体的に株価が下がり、ニューフレアテクノロジー社の株価も落ちてしまうということがあれば、減損の可能性もあるので、現在の株価からするとやや保守的かもしれませんが、追加で80億円の減損の見込みを入れさせていただいています。

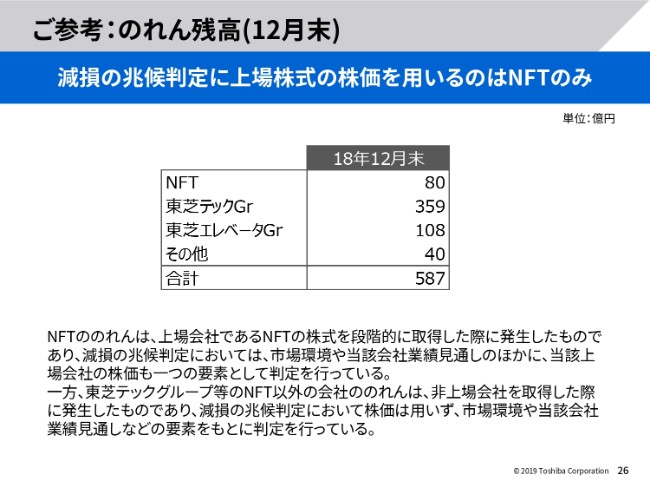

ご参考:のれん残高(12月末)

26ページでは、ニューフレアテクノロジー社ののれんが減損になったということで、東芝はほかに何ののれんを抱えているのかということを掲載しております。昨年度も一度お見せしましたので、今回は再掲となります。

大きくは、東芝テックと東芝エレベータに係るのれんです。これは、東芝テックのMFPを販売するための販売会社、または(東芝エレベータの)エレベータを販売するための販売会社や製造会社といった非上場の会社を、おのおのの会社が買収したということで、のれんが立っております。

対象会社が上場会社ではなく非上場の会社なので、減損の判定をする時に、株価を参考にしなければいけないという会計ルールは適用されません。買った会社に将来キャッシュ・フローがきちんと生まれる可能性があるかどうかというのが、のれんの減損テストのベースになります。

いまのところ、両社とも買った会社についてキャッシュ・フローが生まれないという事象はありませんので、減損の兆候はないと思っています。

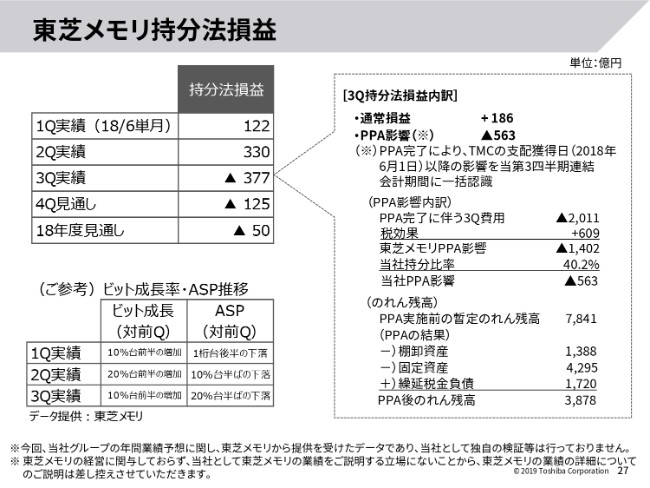

東芝メモリ持分法損益

東芝メモリは、今回かなり数字が変わっています。本来は我々の関係会社ではないので、我々がここまでのお話をしていいのかということはあるのですが……我々の数字が相当ふれているため、少し説明させてほしいということで東芝メモリと交渉しまして、このページに限って私から説明させていただけるということになっています。

(スライドの)左上の表が、我々に入ってくる持分法損益の絶対値です。第1四半期が122億円、第2四半期は330億円で、第3四半期にマイナス377億円になりました。そして、第4四半期にはマイナス125億円になるであろうという見通しです。我々の持分法損益は、(2018年度)通年でマイナス50億円になるというのが、いま見ていただいたPLの見通しの修正になっています。

(スライドの表の)横のふきだしに書かれていますが、(第3四半期実績の)377億円の内訳は、通常のメモリの製造販売に係って出てくる損益がプラス186億円、PPAの影響がマイナス563億円となっています。(マイナス)563億円はどのように出てくるのかという説明を、(スライドのふきだしの)中ほどに記載しています。

会計基準上、PPAが確定した段階で、買収時点までさかのぼって一括して費用を計上するということになっていますので、その数字がマイナス2,011億円になります。そこに税効果が入って、東芝メモリ側の(PPA影響の)数字はマイナス1,402億円です。当社は40.2パーセントを持っていますので、563億円が我々の持分法損益に影響してくるということです。

(スライドのふきだしの中の)「のれん残高」に記載していますが、これに伴い、当初ベインキャピタルさんがお買いになった際に、仮に計上していたのれんが7,841億円ありましたが、今回のPPAで棚卸資産・固定資産・繰延税金負債にご覧のとおりの数字がアロケートされ、最終的に抱えるのれんは3,878億円という数字になります。

今後、東芝メモリは、キャッシュ・フローが出なくなったという兆候があった場合には、この数字をもってのれんの減損テストをしていくということになろうかと思います。

(スライドの)左下はご参考までに、ビット成長率とASP推移について、第1四半期から第3四半期の対前四半期の数字をお示ししています。これまでもリクエストがあって、我々も答えられない状況だったんですけれども、お答えしたいということで(掲載いたしました)。

申し訳ないのですが、同業他社さんもいらっしゃるので、第4四半期のビット成長やASPは、間違ってもいってくれるなということになっています。東芝メモリの考えで、ここにはマイナス125億円が入ると(いうことです)。

ただ、これは東芝側の試算ですが、この中には有形・無形の固定資産の年度の償却費が70億円ほど入っているのかなと思います。このため、実質的には通常損益は若干のマイナスなのかなと思っています。

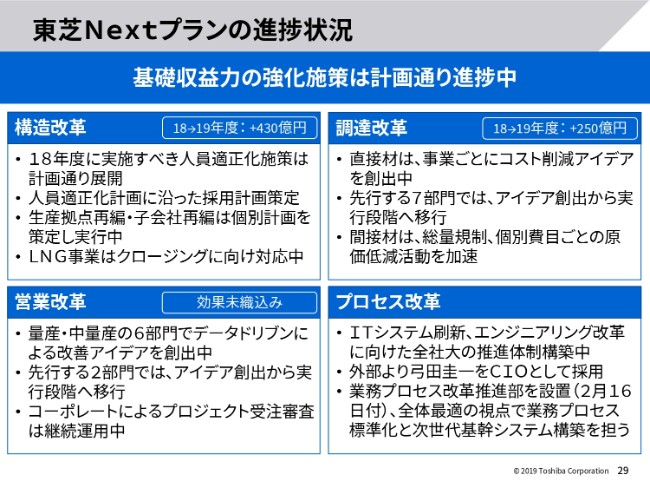

東芝Nextプランの進捗状況

最後に、「東芝Nextプラン」の進捗状況を記載させていただきました。基本的には、先ほどご覧いただきましたように、中国の減速、あるいはデータセンターの一時的な需要のゆるみがあって、「東芝Nextプラン」を達成していく前提が、営業利益は100億円ほど落ちています。

この部分については、とくに半導体関係では、基本的には来年度も中国の市場はそう盛り上がらないだろうという想定です。半導体に関わる事業部には、経営トップから「もう一度プランニングをし直して、この100億円をカバーするように」という強い指示が飛んでいます。

それはそれとして、今年度から来年度にかけて、(年間営業損益の見通しが)200億円になり、一時的な費用と構造改革の費用を除けば800億円のベースだと思っていますけれども、そこから1,400億円にもっていくという中で、やはり構造改革の430億円、調達改革の250億円(の改善)をやりきる必要があります。

とくに構造改革については、スライドの左上にありますように、組合のご了解をいただき、現在、人員の適正化をプログラムどおりに進めているところです。最終的にどのような人員規模になるのかは終わってみないとわかりませんけれども、粛々と進めているところです。

また、来年度の採用についても絞り込みます。これは適時開示しておりますが、通常2,000人ぐらい採用しているところを1,000人規模に落とします。

生産拠点の再編についても、内容は申し上げられませんが、我々がプランニングしたことは、現在プログラムどおりに進んでいます。

LNGについては、中国の会社さんと契約は結んでいるんですけれども、CFIUSの審査待ちということになっております。

(スライドの)右上の調達改革では、250億円の改善に向けて、直接材と間接材それぞれで取り組んでいます。直接材は、事業ごとにアイテムをピックアップして、具体的な行動に移そうという段階です。間接材は、とくに本社の調達部が中心になって、価格の引き下げ交渉をいろいろと進めているところです。

(スライドの)左下の営業改革は、効果を織り込んでいませんけれども、量産品については、個々の事業でコンサルも入ってアイデアを出して、効率的な営業を進めています。

そして、(スライドの)右下のプロセス改革では、インフラ事業のウェイトが大きくなってきていますので、送変電・配電事業のような案件で大きなロスが出ないように、受注段階からコーポレートも入り、審査を厳しくしていくということを開始し、運用しているところです。

また、最終的にはIT化して固定費をさらに減らしていこうという動きですが、IT化する前に、まずは東芝の業務自体を再レビューするということで、弓田(圭一)さんをお招きして、業務プロセス改革推進部をつくり、業務の見直しを行い、これをITに落としていくということを、オンスケジュールで進めているところです。

説明は以上です。ありがとうございます。